Декларация по налогу на добавленную стоимость – пошаговая инструкция по заполнению. Как заполнить декларацию по ндс для ип на осно

Налоговая декларация по НДС заполняется по окончании каждого налогового периода, то есть по истечении каждого квартала, до 20-го числа следующего месяца (20 января, 20 апреля, 20 июля, 20 октября). (с 2015 года сроки подачи декларации по НДС меняются, подробности ).

Что из себя представляет декларация по ? Состоит этот отчет из 10 листов: первый лист - титульный, на остальных - 7 разделов, в которых ведется расчет НДС для различных операций. На практике чаще всего заполняются далеко не все листы.

Перед тем, как начать оформлять декларацию НДС, нужно:

- убедиться, что вы собираетесь использовать новую форму декларации, не устаревшую (декларации периодически обновляются, поэтому важно следить за этим);

- определить листы, которые вам необходимо заполнить;

- сначала занести данные об НДС в разделы 3-7, затем из них необходимые строки перенести в раздел 1-2.

- при ручном заполнении все буквы и цифры должны быть четкие и крупные;

- все суммы указывать в рублях, копейки нужно округлять до целых рублей;

- в каждой пустой клетке как заполненных, так и не заполненных строк поставить прочерк;

- декларация может быть заполнена вручную и на компьютере, подаваться в налоговую может лично, по почте или электронно (надо отметить, что с 2014 года заполнение и подача декларации осуществляется только электронно);

В помощь налогоплательщику представлен Порядок заполнения декларации по НДС, который подробно разъясняет, как оформлять каждую страницу декларации. Данный документ можно скачать, нажав на ссылку в конце статьи. Там же вы можете скачать бланк декларации по НДС, актуальный на 2013-2014 год.

Образец заполнения декларации по НДС

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

Страница 1 - это титульный лист, содержащий общую информацию о налогоплательщике.

Его заполнение не должно вызвать затруднений.

Вверху указывается ИНН/КПП организации.

«Номер корректировки»: если декларация подается в первый раз - ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д., в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 - I квартал, 22 - II квартал, 23 - III квартал, 24 - IV квартал).

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель - ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

Раздел 3.

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются .

Данные за IV квартал ООО «Кондитер»:

- реализация товара со ставкой НДС 18%: налоговая база 2 000 000, НДС = 360 000. (строка 010);

- реализация товара со ставкой НДС 10%: налоговая база 3 000 000, НДС = 300 000. (строка 020);

- получен аванс от покупателя в счет предстоящей реализации со ставкой НДС 10%: аванс 1 000 000, НДС 90 909 (стр. 070);

- восстановлен НДС, принятый к вычету в предыдущем квартале: 10 000 (стр. 090);

- НДС к вычету (предъявленный поставщиками): 450 000 (130);

- НДС с перечисленного поставщику аванса, подлежащий вычету в IV квартале: 120000.

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые .

Предположим, что ООО «Кондитер» произвел экспорт товара в Белоруссию на сумму 2 000 000 руб. и заполним Раздел 4 .

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

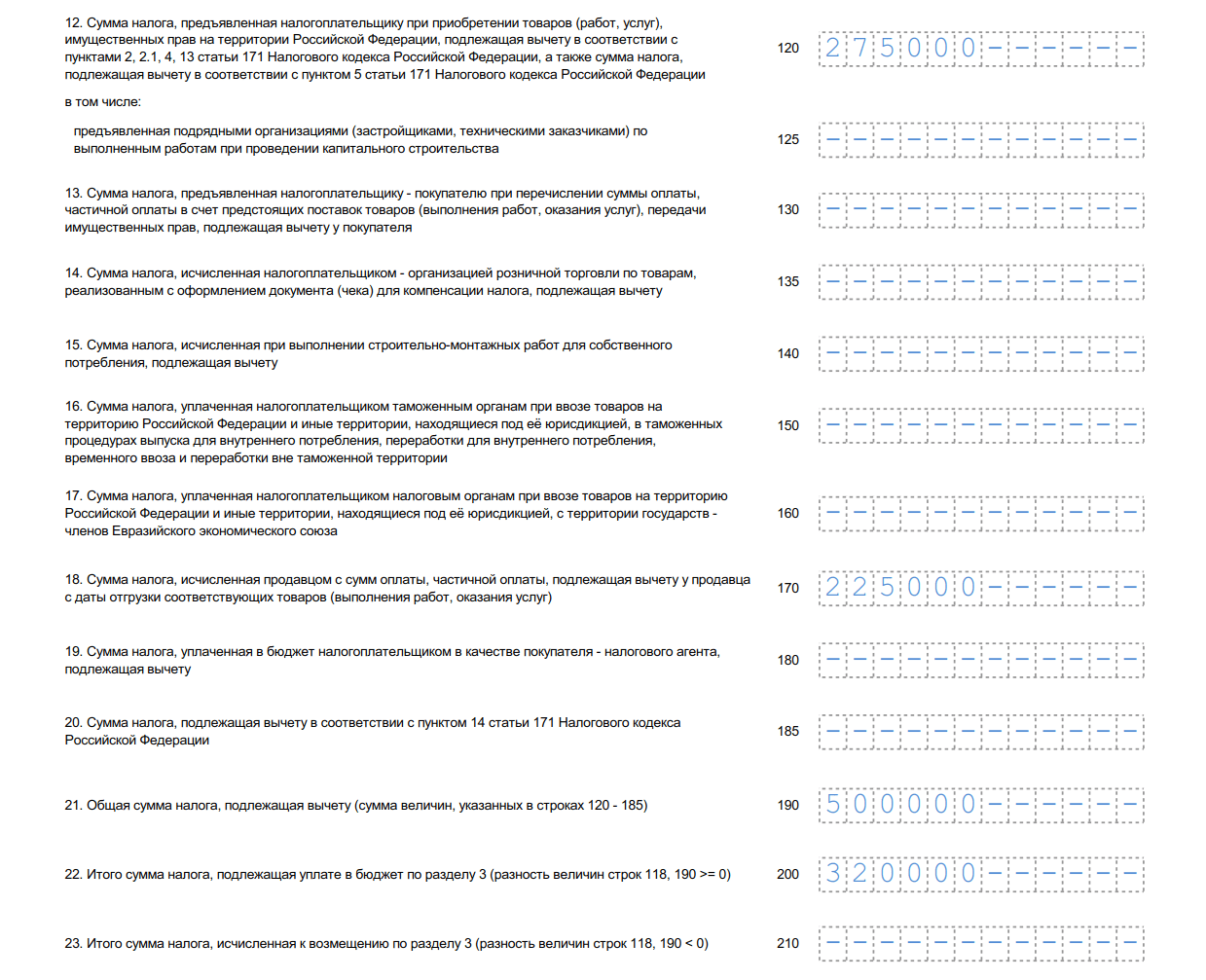

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Письменно оформленное заявление от имени субъекта предпринимательской деятельности, в котором раскрывается информация о величине полученного им дохода в результате хозяйствования, идентифицируется как налоговая декларация. Документ составляется по данным, актуальным на конец отчетного временного периода. В нем должны быть отражены сведения об индивидуальных налоговых нюансах предпринимателя, таких как источники полученной прибыли и применяемая налоговая база с учетом актуальных льгот. Включение в отчет информации о расходах на обеспечение функционирования организации позволит скорректировать исходные данные, служащие для начисления налога.

Заполнение декларации НДС

Общие сведения

Налоговая декларация является основанием для оплаты налоговых обязательств. Отчет составляется всеми субъектами предпринимательства, являющимися налогоплательщиками по схеме с НДС. Он подается на рассмотрение представителям уполномоченных органов с целью сопоставления сведений в документе с данными проведенных финансовых операций, а также для контроля правильности расчетов.

Нормативно-правовые источники регламентируют отсутствие необходимости предоставления отчета по налогам в случае применения субъектом хозяйствования специальных налоговых режимов, предполагающих освобождение от обязательных для других предпринимателей налогов. Если на протяжении отчетного периода не была реализована финансово-хозяйственная деятельность или отсутствуют налогооблагаемые объекты, то представитель бизнеса вправе подать декларацию, оформленную в упрощенной форме.

Структура отчета

Структура отчета оказывает влияние на заполнение декларации по НДС. Пошаговая инструкция процедуры учитывает последовательное оформление двенадцати разделов документа. В первом разделе отображена общая сумма налога, рассчитанная на основании данных других разделов документа. В третьей части декларации расчетным способом обосновываются 10-и и 18-и процентные налоговые взносы, и указывается величина вычетов. Другие разделы заполняются только при наличии соответствующего основания.

Как подать

Налоговая декларация НДС подается в электронном виде через систему предоставления налоговой и бухгалтерской информации. Опция реализуется при помощи оператора электронного документооборота. С ним необходимо оформить соглашение на обслуживание, на основании которого клиенту будет предоставлена электронная квалифицированная подпись.

Правила подачи декларации

Датой подачи отчетности считается день ее отправки, в который налоговый агент получает подтверждение совершенного факта. После проведения камеральной проверки, отправитель декларации получает квитанцию, свидетельствующую о принятии отчета или уведомление о его отклонении по определенным причинам. Если отчет не был принят, то ответственному лицу субъекта предпринимательства необходимо его откорректировать и отправить заново.

Если причиной несвоевременного представления отчетности, являются технические сбои в операторской службе, то финансовая ответственность за нарушение возлагается на оператора при условии, что предприниматель сможет подтвердить факт технического сбоя и отсутствия бухгалтерской вины.

Подача отчетности в бумажном виде разрешается налоговым агентам, осуществляющим деятельность на специальном режиме, являющимся неплательщиками НДС или освобожденными от его уплаты. Процедура в таком ракурсе также допускается для субъектов, не отнесенных к категории крупных плательщиков, при условии, что количество наемных работников не превышает 100 человек. Лояльное отношение применимо к представителям бизнеса, функционирующим по посреднической схеме в интересах третьих лиц, а также в случае, если в отчетный период ими не были применены счета-фактуры.

Нулевая декларация

Изменение налогового законодательства

Субъекты предпринимательства при составлении отчетности и начислении налогов на полученный доход ориентируются на проведенные финансовые операции, с помощью которых можно определить результативность деятельности через показатель доходности. Отсутствие финансово-хозяйственной деятельности и неполучение прибыли на протяжении отчетного периода, не являются основанием для освобождения от подачи сведений в Налоговую Службу. Руководитель бизнеса в такой ситуации должен подать в уполномоченный орган нулевую декларацию. Ее оформление актуально в случае, если налоговым агентом были проведены финансовые операции, не облагаемые налогом. Она также составляется при продаже продукции, произведенной за пределами государства или в случае получения авансового платежа за поставку в будущем периоде товара, требующего длительного производства.

Плательщики НДС в конце отчетного периода должны сдавать декларацию по НДС. Однако, есть ряд моментов, о которых нужно помнить. Рассмотрим основные моменты как правильно заполнить данный документ, чтобы не возникало лишних вопросов у налоговой службы.

Налоговая декларация по НДС: что необходимо учесть при заполнении

Основные моменты, о которых нужно знать при заполнении:

- Сдавать декларацию необходимо в конце каждого отчетного периода;

- Заполнять такой документ нужно с учетом имеющихся документов;

- Включаются в декларацию данные из книг покупок и продаж;

- Сведения в налоговую предоставляются достоверные.

Еще одним важным условием считается вес документа при отправке. Если он велик, надо заранее предупредить получателя об этом, чтобы его технические возможности позволяли работать с таким документом.

Для того, чтобы правильно заполнить документ, необходимо знать, как он выглядит. Декларация по НДС бланк титульной страницы:

Порядок заполнения декларации по НДС

Сдавать декларацию необходимо в той форме, в которой требует система налоговой. Очень важно соблюдать порядок заполнения.

В случае, когда выполнялись в отчетный период следующие операции, в документе заполняются разделы 1,7 и титульный лист:

- Операции произведенные на территории иностранных государств;

- Те операции, которые не облагаются налогом;

- Изготовление товаров более полугода.

Получите 267 видеоуроков по 1С бесплатно:

В случае, когда счет выделяет НДС организация или ИП, заполняется раздел 1 и титульный лист:

- Не платит НДС как производитель сельскохозяйственных товаров;

- Перешел на УСН;

- Переход на оплату ЕНВД для некоторой деятельности.

Заполняются такие документы налоговыми агентами. Если у налогоплательщика имеется такой статус, и он выполнял операции согласно ст.161 НК РФ, то заполнить требуется разделы 2, 7 и титульный лист.

Первый раздел формируется в последнюю очередь, именно здесь указываются итоговые параметры.

- Строчки 001, 002 – реквизиты компании, заполняющей декларацию;

- 003, 004, 050 – строчки, в которых заполняется НДС;

- 060, 070, 080 – заполняют лица из инвестиционных товариществ.

В случае, когда заполнение передается иностранной фирме, которая имеет представительство на территории РФ, то второй раздел заполняется уполномоченным отделением.

Третий раздел декларации обязательно заполняется тогда, когда проведены операции, облагаемые НДС. Заполняется первое приложение. Тут необходимо заполнить полностью всю информацию для подсчета налога:

- 010 графа 3 – в эту строку надо вписывать сумму прибыли по кредиту счета 90.1 за весь период;

- 010 графа 5 – это сумма НДС по дебету счета 90.3;

- 070 графа 5 – авансовый НДС по дебету счета 76;

- 090 графа 5 – сумма по дебету 76;

- 110 графа 5 – сумма по кредиту счета 68;

- 120 графа 3 – сумма по кредиту счета 19;

- 130 графа 3 – сумма по кредиту счета 76;

- 170 графа 3 – сумма по кредиту счета 76;

- 190 графа 3 – сумма по дебету счета 68.

Иностранным организациям необходимо заполнять второе приложение этого раздела.

В четвертом разделе заполняются данные о необлагаемых НДС операциях или нулевой ставке.

В пятом разделе рассчитывают суммы вычетов по данной операции. В этом случае нужно прикладывать подтверждающие документы. Если же не получается найти такое подтверждение, то тогда заполняют раздел 6.

В седьмом разделе указывают такие операции, как освобождение от уплаты налога, объекты не подвергаемые налогообложению, иностранные операции, аванс за товары и услуги, производимые более полугода.

Восьмой раздел необходимо заполнить так:

В девятом разделе надо заполнять каждый лист отдельно:

Десятый и одиннадцатый разделы заполняются аналогично 8 и 9.

Возврат поставщику в декларации по НДС

Существуют определенные ситуации, при которых покупатель возвращает товар из-за того, что он некачественный или не соответствует описанию. В этом случае необходимо отразить данную операцию в декларации для возврата НДС.

Для этого возврат должен быть оформлен письменно. Составляется расходная докладная, указывается причина возврата. Обязательно составляется акт о признании некачественным товара. Потом возвращается сумма покупателю, при этом на забалансовом счету 002 надо указать возвращенный товар. Потом надо восстановить и уплатить налог за данный товар. В 090 указать сумму налога.

При правильном и своевременном заполнении декларации у налогоплательщика никогда не возникнет проблем с налоговой службой.

Очередной налоговый период по НДС уже подходит к концу. Чтобы отчетная кампания не стала стрессом, необходимо регулярно и правильно вести учет и максимально эффективно использовать возможности программы. О том, какие меры нужно предпринять заранее, чтобы сам процесс формирования декларации в программе «1С:Бухгалтерия 8» ред. 3.0 не занял много времени, а данные в отчетности были верными, читайте в материале экспертов 1С.

Учет НДС в программе «1С:Бухгалтерия 8» ведется ежедневно - записи книг покупок и продаж формируются при вводе счетов-фактур. Но для правильного формирования книг покупок, продаж и декларации необходимо проверить введенные данные, совершить регламентные операции, сформировать книги покупок и продаж и провести проверку учета НДС. Делать это нужно в следующей последовательности.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов - на поступление, на выбытие, бумаг по оплате и другим операциям. Рассмотрим подробнее по участкам учета, на что нужно обратить внимание.

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет , то счет-фактура по авансам полученным автоматически не сформируется. На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу .

Поступление товаров, работ и услуг. В документе Поступление товаров и услуг нужно обратить внимание на заполнение колонок % НДС, НДС . Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению. Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке.

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура № и дату в поле от, затем нажать на кнопку Зарегистрировать . В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг. При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС , а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу. Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» по ссылке .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления . Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом (раздел Отчеты - Анализ учета: Наличие счетов-фактур ). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.

Этап 2. Регламентные операции по учету НДС

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов - счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС (меню Операции – Регламентные операции НДС или из формы Помощник по учету НДС (меню Покупка – Ведение книги покупок - Помощник по учету НДС или меню Продажа – Ведение книги продаж - Помощник по учету НДС ).

Помощник по учету НДС – это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

- Операция требуется, не выполнена – в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС;

- Операция выполнена, актуальна – требуемый документ создан и корректно заполнен;

- Операция выполнена, но не актуальна – требуемый документ создан, но возможно требуется его перезаполнение и проведение.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

Распределение НДС косвенных расходов . Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ Распределение НДС косвенных расходов. На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Регламентная операция Подтверждение оплаты НДС в бюджет выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет . Документ заполняется автоматически по документам Заявление о ввозе товаров . Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

Подробнее обо всех регламентных операциях по НДС читайте в подразделе «Отчетность по НДС» раздела «Отчетность» .

Этап 3. Сформируйте книги продаж и покупок

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты - Отчеты по НДС: Книга продаж ). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать .

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты - Отчеты по НДС: Книга покупок ). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать .

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС ). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период , выбрать организацию и нажать на кнопку Сформировать . По умолчанию выбрана организация из справочника Организации с признаком Основная . Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

Этап 4. Проверьте состояние учета НДС

Проверить правильность заполнения книг покупок и продаж можно еще одним способом - с помощью обработки Экспресс-проверка ведения учета. Обработка позволит (раздел Отчеты - Анализ учета: Экспресс-проверка ) протестировать:

- выполнение общих положений учетной политики;

- состояние бухгалтерского учета;

- правильность ведения кассовых операций;

- корректность отражения операций, связанных с ведением книги продаж;

- корректность отражения операций, связанных с ведением книги покупок.

Для запуска проверки в форме нужно выбрать период в в поле Период с... по… и организацию, затем нажать на кнопку Показать настройки и с помощью флажков отметить проверяемые разделы. По умолчанию проверка производится по всем разделам и всему списку проверок.

В экспресс-проверке предусмотрены два блока – проверка ведения книги продаж и проверка ведения книги покупок.

Проверка ведения книги продаж

На рис. 3 показаны проверки раздела Ведение книги продаж по налогу на добавленную стоимость.

Экспресс-проверка ведения учета решает следующие задачи.

Проверка хронологии нумерации счетов-фактур. В соответствии с постановлением Правительства РФот 26.12.2011 № 1137счета-фактуры должны нумероваться в хронологическом порядке. Проверка контролирует хронологию и сообщает о фактах нарушения в хронологии или пропусках в нумерации счетов-фактур.

Своевременность выписки счетов-фактур по документам реализации. Согласно п. 3 ст. 168 НК РФ счета-фактуры по операциям реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Проверка контролирует выполнение этого требования.

Полнота выписки счетов-фактур по документам реализации. Методика учета расчетов по НДС, реализованная в программе, предусматривает, что для организаций, являющихся плательщиками НДС, каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный . Данная проверка контролирует отклонение от методики.

Проверка формирования авансовых счетов-фактур при наличии авансов полученных. Налогоплательщики обязаны выписывать и регистрировать в книге продаж счета-фактуры не только по операциям реализации, но и в случае получения полной или частичной предоплаты под предстоящую реализацию. При проверке выясняется, на все ли авансовые поступления выписаны счета-фактуры.

Отчетность по НДС раздела Отчетность.

Получить информацию об ошибке, можно щелкнув на плюсик слева от названия проверки. По каждой проверке расшифровывается ее результат, возможные причины ошибки, рекомендации по исправлению и приводится детальный отчет об ошибках.

Проверка ведения книги покупок

Проверка ведения книги покупок охватывает следующие вопросы.

Полнота получения счетов-фактур по документам поступления. Методика учета входящего НДС в «1С:Бухгалтерии 8» предусматривает, что каждый документ поступления должен сопровождаться счетом-фактурой поставщика. Данная проверка контролирует отклонение от методики.

Наличие документа Распределение НДС . Если налогоплательщик в соответствии с п. 4 ст. 170 НК РФ должен вести раздельный учет НДС, необходимо в учетной политике установить параметры для поддержки раздельного учета. Проверка состоит в том, что если в налоговом периоде налогоплательщик (указавший в параметрах учетной политики поддержку раздельного учета) осуществлял операции реализации, то проверяется наличие проведенных документов Распределение НДС.

Корректность распределения НДС. Отчет проверяет правильность распределения. Сумма входящего НДС к распределению по поступившим товарам (работам, услугам) за налоговый период (приход по регистру Раздельный учет НДС ), должна быть равна сумме НДС, распределенного между видами деятельности (расход по регистру Раздельный учет НДС ). Если это равенство не выдерживается и на конец налогового периода в регистре Раздельный учет НДС присутствует остаток (Главное меню - Все функции - Отчеты: Универсальный отчет - регистр Раздельный учет НДС), то система сообщает об ошибке.

Наличие документа Формирование записей книги покупок . Записи для книги покупок в «1С:Бухгалтерии 8» могут вводиться с помощью документа Формирование записей книги покупок. Проверка контролирует наличие проведенных документов данного вида в соответствующем налоговом периоде.

Для выполнения проверок по ведению книги покупок необходимо нажать на кнопку Выполнить проверку. Результаты приводятся в виде отчета, в котором сообщается о количестве выполненных проверок и обнаруженных ошибках (рис. 6).

Подробнее о задачах, которые решает экспресс-проверка, читайте в подразделе «Отчетность по НДС» раздела «Отчетность».