Как открыть счет в казначействе юридическому лицу. Как открыть счет в казначействе юр лицу Как узнать лицевой счет в казначействе

Бюджетные средства подвержены особому контролю со стороны государства. Для данных целей учреждения бюджетной сферы открывают специальные лицевые счета в органах Федерального казначейства. А зачем открывать такой лицсчет коммерческой организации и как правильно это сделать, расскажем в нашей статье.

Что такое казначейский счет

Счет в Казначействе для юридических лиц, или казначейский СЧ — это отдельный расчетный лицсчет, который открыт в территориальном отделении Федерального казначейства РФ. Такие счета используются исключительно получателями бюджетных средств, а также участниками бюджетного процесса. Коммерческой фирме отрывать такой РСЧ необязательно.

Следовательно, казначейский счет для коммерческой организации — что это? Это обычный РСЧ, который открыт в ТОФК в случае, если коммерческая организация является участником (заказчиком, исполнителем или подрядчиком) при заключении или исполнении государственного контракта. Иными словами, если фирма имеет отношение к госконтракту, то получить бюджетное финансирование она сможет только на счет в Казначействе (что это, мы определили выше).

Для чего нужен счет в Казначействе

Для учреждений бюджетной сферы КСЧ — это обязанность, то есть бюджетники могут получать и расходовать средства бюджета только через такие РСЧ. В противном случае госфинансирования не получить. Но при чем тут коммерческая сфера?

Определим, какую роль в данном вопросе играет Федеральное казначейство. В первую очередь, это тотальный контроль над правильностью, законностью и целесообразностью расходования денежных средств, полученных из госбюджета. Так как получателями государственных денег могут быть не только бюджетные госучреждения, но и некоммерческие организации и коммерческие фирмы, то контроль необходим в этой сфере взаимоотношений.

Что контролирует ТОФК:

- Государственные контракты на обеспечение госнужд (приобретение товаров, работ, услуг) стоимостью свыше 100 миллионов рублей, по условиям которых предусмотрен аванс.

- Договора и соглашения о предоставлении взносов в уставные капиталы либо имущество юрлиц, если данные вложения являются источниками финансирования для вкладчиков.

- В части заключенных соглашений на предоставление субсидий и иных бюджетных инвестиций юридическим лицам.

- Субсидирование получателей средств бюджета, а также участников бюджетного процесса.

- В части контроля над выполнением условий государственных (муниципальных) контрактов и соглашений организаций.

Следовательно, если компания стала одним из участников государственного или муниципального контракта, то ей придется открыть КСЧ.

Как открыть казначейский счет: пошаговая инструкция

Текущий порядок открытия и ведения лицевых счетов в ТОФК устанавливается Федеральным казначейством России. На сегодняшний день порядок регламентирован в специальном приказе от 17.10.2016 № 21н (ред. от 28.12.2017).

Чтобы открыть КСЧ для юрлица, следуйте инструкции.

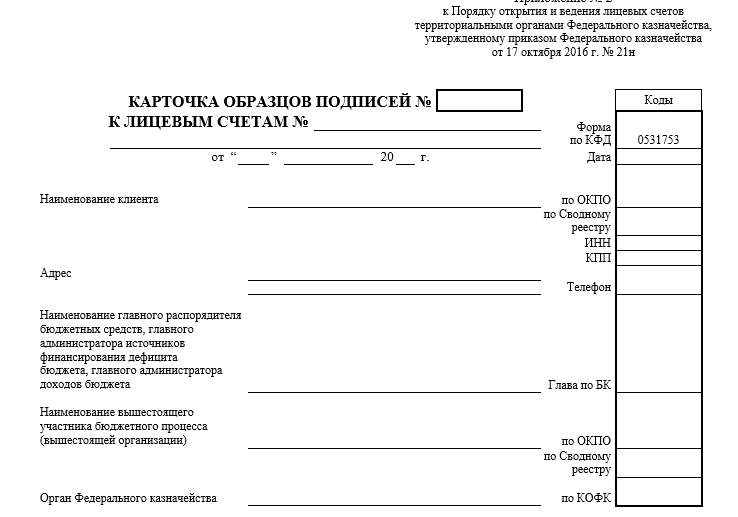

Подготовьте два ключевых документа: заявление на открытие лицевого СЧ и карточку образцов подписей. Если КСЧ планируется открыть для обособленного подразделения фирмы, то помимо обязательных документов, подготовьте ходатайство от головной организации с прошением об открытии данного РСЧ в ТОФК. Такое ходатайство составьте в произвольном виде, заверьте у руководителя и главного бухгалтера головного учреждения. Либо запросите актуальный бланк в территориальном органе казначейства.

Форма заявления 05311752

Форма карточки образцов подписей 05311753

Карточку образцов подписей придется заверить нотариально.

Помимо обязательных документов, органы Казначейства вправе запросить дополнительные сведения. Поэтому заранее подготовьте следующую документацию:

- Копию госконтракта, на основании которого возникла потребность в открытии КСЧ.

- Выписку из ЕГРЮЛ о внесении записи о создании данного юрлица (копию).

- Копию Устава экономического субъекта.

- Копию свидетельства из ФНС о постановке налогоплательщика на учет.

- Справку из Фонда социального страхования о том, что компания уплачивает страховые взносы (при наличии).

Специалисты ТОФК обязаны запросить данную информацию в соответствующих государственных органах и сравнить ее с предоставленными документами. О своем решении ФК обязано уведомить в течение 5 рабочих дней.

Этапы подтверждения денежных обязательств и подтверждения исполнения денежных обязательств, которые являются составными частями процесса исполнения бюджета по расходам, предполагают проведение банковских операций, осуществление которых невозможно без открытия лицевого счета учреждению.

Бюджетным кодексом Российской Федерации установлено (ст.166.1, 220.1), что:

Учет операций по исполнению бюджета, осуществляемых участниками бюджетного процесса в рамках их бюджетных полномочий, производится на лицевых счетах, открываемых в Федеральном казначействе или финансовом органе субъекта Российской Федерации (муниципального образования);

Открываются и ведутся лицевые счета в органах Федерального казначейства для учета операций администраторам доходов бюджетов, главным администраторам и администраторам источников финансирования дефицита федерального бюджета, главным распорядителям, распорядителям и получателям средств федерального бюджета, финансовым органам субъектов Российской Федерации (муниципальных образований), а также по поручению высшего исполнительного органа государственной власти субъекта Российской Федерации (местной администрации муниципального образования) в соответствии с заключенным соглашением - главным администраторам и администраторам источников финансирования дефицита, главным распорядителям, распорядителям и получателям средств бюджетов субъектов Российской Федерации (местных бюджетов);

Лицевые счета, открываемые в Федеральном казначействе, открываются и ведутся в порядке, установленном Федеральным казначейством;

Лицевые счета, открываемые в финансовом органе субъекта Российской Федерации (муниципального образования), открываются и ведутся в порядке, установленном финансовым органом субъекта Российской Федерации (муниципального образования).

Лицевой счет для учета операций, осуществляемых учреждением (далее клиентом), открываемый в органах Федерального казначейства, - это инструмент, который позволяет сгруппировать определенные операции по особым требованиям.

На лицевой счет операции не записываются, они только группируются в момент составления отчета. Каждая операция, которая осуществляется в системе Федерального казначейства, хранится в базе данных и привязана к номеру лицевого счета. Лицевой счет является информационным показателем, который позволяет сгруппировать все операции по определенному признаку.

Все основополагающие правила по вопросам порядка открытия и ведения лицевых счетов аккумулированы в одном нормативном правовом акте - Порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами, утвержденным Приказом Федерального казначейства от 07 октября 2008 г. № 7н:

Виды лицевых счетов, открываемых Федеральным казначейством и территориальными органами Федерального казначейства;

Перечень документов, необходимых для открытия лицевых счетов;

Порядок открытия, переоформления и закрытия лицевых счетов;

Порядок ведения лицевых счетов;

Состав отражаемой на лицевых счетах информации;

Порядок документооборота при ведении лицевых счетов;

Указания по заполнению форм документов, участвующих в документообороте;

Порядок перевода лицевых счетов в системе Федерального казначейства;

Отчетность по операциям, проведенным на лицевых счетах.

Лицевой счет представляет собой учетный номер, идентифицирующий участника бюджетного процесса по ряду признаков. Определено, что структура лицевого счета имеет следующий вид (рис. 5).

Рис. 5. Структура номера лицевого счета, открываемого

в Федеральном казначействе

Код лицевого счета указывается в соответствии со следующими видами лицевых счетов:

01 – лицевой счет главного распорядителя (распорядителя) бюджетных средств;

02 – лицевой счет бюджета;

03 – лицевой счет получателя бюджетных средств;

04 – лицевой счет администратора доходов бюджета;

05 – лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств;

06 – лицевой счет главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора);

07 – лицевой счет главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора);

08 – лицевой счет администратора источников внутреннего финансирования дефицита бюджета;

09 – лицевой счет администратора источников внешнего финансирования дефицита бюджета;

10 – лицевой счет иного получателя бюджетных средств;

14 – лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств;

20 – лицевой счет бюджетного учреждения;

21 – отдельный лицевой счет бюджетного учреждения;

22 – лицевой счет бюджетного учреждения для учета операций со средствами обязательного медицинского страхования, поступающими бюджетному учреждению (далее ОМС);

30 – лицевой счет автономного учреждения;

31 – отдельный лицевой счет автономного учреждения;

32 – лицевой счет автономного учреждения для учета операций со средствами ОМС;

41 – лицевой счет для учета операций Государственной компании «Российские автомобильные дороги» (ее обособленного подразделения).

Код Федерального казначейства или органа Федерального казначейства – первые два разряда кода Федерального казначейства или органа Федерального казначейства в соответствии с Ведомственным классификатором территориальных органов Федерального казначейства, который утверждается Федеральным казначейством.

Код типа бюджета указывается в соответствии со следующими значениями:

1 – федеральный бюджет;

2 – бюджет субъекта Российской Федерации;

3 – местный бюджет;

4 – бюджет Государственного внебюджетного фонда;

5 – бюджет территориального государственного внебюджетного фонда.

6 – средства юридического лица (его обособленного подразделения), не являющегося в соответствии с Бюджетным кодексом Российской Федерации получателем средств федерального бюджета, кассовое обслуживание которого осуществляется органами Федерального казначейства в случаях, установленных законодательством Российской Федерации, а также средства бюджетного учреждения (автономного учреждения).

Для лицевого счета администратора доходов бюджета в реквизите «тип бюджета» в соответствии с указанными выше значениями указывается бюджет, доходы которого он администрирует.

Учетный номер формируется следующим образом:

Для участника бюджетного процесса федерального уровня используется его код по Сводному реестру;

Для участника бюджетного процесса субъекта Российской Федерации и муниципального образования учетный номер присваивается органом Федерального казначейства по месту открытия лицевого счета в рамках вида лицевого счета и типа бюджета;

Для лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств учетный номер присваивается органом Федерального казначейства по месту открытия лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств в рамках вида лицевого счета, кода органа Федерального казначейства и типа бюджета;

Для лицевого счета для учета операций неучастника бюджетного процесса, учетный номер присваивается органом Федерального казначейства по месту открытия лицевого счета для учета операций неучастника бюджетного процесса в рамках кода органа Федерального казначейства, вида лицевого счета и типа бюджета;

Для лицевого счета бюджетного учреждения, отдельного лицевого счета бюджетного учреждения, лицевого счета бюджетного учреждения для учета операций со средствами ОМС, учетный номер присваивается органом Федерального казначейства по месту открытия лицевого счета бюджетного учреждения, отдельного лицевого счета бюджетного учреждения, лицевого счета бюджетного учреждения для учета операций со средствами ОМС в рамках кода органа Федерального казначейства, вида лицевого счета и типа бюджета;

Для лицевого счета автономного учреждения, отдельного лицевого счета автономного учреждения, лицевого счета автономного учреждения для учета операций со средствами ОМС, учетный номер присваивается органом Федерального казначейства по месту открытия лицевого счета автономного учреждения, отдельного лицевого счета автономного учреждения, лицевого счета автономного учреждения для учета операций со средствами ОМС в рамках кода органа Федерального казначейства, вида лицевого счета и типа бюджета.

Лицевые счета главному распорядителю средств федерального бюджета и главному администратору источников финансирования дефицита федерального бюджета открываются и ведутся только Федеральным казначейством.

Для открытия лицевого счета, открываемого в органах Федерального казначейства представляются следующие документы:

1. Заявление на открытие лицевого счета (прил. 5, прил. 6).

2. Карточка образцов подписей к лицевым счетам (прил. 7).

Перечень остальных представляемых документов зависит от вида открываемого лицевого счета. В прил. 8 приведен перечень документов для открытия соответствующих лицевых счетов в органах Федерального казначейства.

Федеральное казначейство или орган Федерального казначейства осуществляют проверку представленных клиентом документов в течение пяти рабочих дней после их представления.

При этом проверяется:

Соответствие формы представленного Заявления на открытие лицевого счета и Карточки образцов подписей утвержденным формам, отсутствие исправлений;

Наличие полного пакета документов, необходимых для открытия соответствующих лицевых счетов и отсутствие исправлений.

В случае наличия замечаний к представленным документам Федеральное казначейство или орган Федерального казначейства регистрирует представленные Заявления на открытие лицевого счета и Карточки образцов подписей в Журнале регистрации неисполненных документов и возвращает клиенту вместе с прилагаемыми к ним документами, с указанием в прилагаемом Протоколе причины возврата (рис. 6).

Рис. 6. Схема открытия лицевого счета участника бюджетного процесса

На основании документов, представленных для открытия лицевых счетов и соответствующих установленным требованиям, при наличии Извещения о включении (изменении) реквизитов участников бюджетного процесса в Сводный реестр Федеральное казначейство или органом Федерального казначейства не позднее следующего рабочего дня после завершения проверки документов открывает участнику бюджетного процесса соответствующий лицевой счет.

Лицевой счет считается открытым с внесением уполномоченным работником Федерального казначейства или органа Федерального казначейства записи о его открытии в Книгу регистрации лицевых счетов.

Органом Федерального казначейства оформляется единое дело клиента по всем открытым данному клиенту лицевым счетам и хранится у уполномоченного руководителем органа Федерального казначейства работника по месту представления клиентом документов на открытие лицевого счета (лицевых счетов). При этом клиентом является участник бюджетного процесса, которому открыты лицевые счета в органе Федерального казначейства.

Документы, включенные в дело клиента, хранятся в соответствии с правилами организации государственного архивного дела.

Орган Федерального казначейства по месту обслуживания клиента в пятидневный срок после открытия (закрытия) определенного вида лицевого счета, а именно: лицевого счета получателя бюджетных средств, лицевого счета для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств, лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств; сообщает об этом налоговому органу по месту регистрации получателя средств федерального бюджета (подразделения судебных приставов, получателя средств федерального бюджета либо бюджетного учреждения (автономного учреждения), принявших бюджетные полномочия), в случае если представление такой информации в соответствии с законодательством Российской Федерации является обязательным. При этом копии данных сообщений хранятся в деле клиента.

В случае открытия (закрытия) лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств орган Федерального казначейства по месту обслуживания клиента в течение пяти рабочих дней сообщает об этом:

После открытия лицевого счета – органу Федерального казначейства по месту обслуживания получателя средств федерального бюджета, передавшего свои бюджетные полномочия, и получателю средств федерального бюджета, передавшему бюджетные полномочия. Копия сообщения также хранится в деле клиента;

После закрытия лицевого счета – получателю средств федерального бюджета либо бюджетному учреждению (автономному учреждению), принимающим бюджетные полномочия, Федеральному казначейству или органу Федерального казначейства по месту обслуживания получателя средств федерального бюджета, передавшего свои бюджетные полномочия, и получателю средств федерального бюджета, передавшему бюджетные полномочия. Копия сообщения также хранится в деле клиента.

Клиенты обязаны в пятидневный срок после внесения изменений в документы, представленные в орган Федерального казначейства для открытия лицевых счетов, или поступления к ним информации от вышестоящего участника бюджетного процесса, в ведении которого они находятся, сообщать в письменной форме (на бумажном носителе или в электронном виде с использованием ЭЦП) Федеральному казначейству или органу Федерального казначейства обо всех изменениях в документах, представленных в Федеральное казначейство или орган Федерального казначейства для открытия лицевых счетов.

К общим правилам порядка ведения лицевых счетов можно отнести следующие положения:

1. Операции со средствами на лицевых счетах всех участников бюджетного процесса отражаются нарастающим итогом в пределах текущего финансового года.

2. Показатели отражаются в структуре кодов бюджетной классификации.

3. Операции отражаются на лицевых счетах в валюте Российской Федерации (в иностранной валюте) на основании документов клиента и иных документов, определенных в установленном порядке.

Перечень операций, отражаемых на каждом виде лицевого счета, приведен в прил. 9.

Федеральное казначейство или орган Федерального казначейства по месту обслуживания клиента осуществляют сверку операций, учтенных на лицевых счетах с клиентами (табл. 3).

Таблица 3

Структура отчетности по лицевым счетам участников бюджетного

процесса, открытым в органах Федерального казначейства

| Группы отчетов | Назначение |

| Выписка из лицевого счета | Содержит информацию о каждой операции, отражаемой на лицевом счете, на указанную дату в разрезе первичных документов. Формируется ежедневно или по мере необходимости. |

| Приложение к выписке из лицевого счета | Содержит информацию об операциях, отражаемых на лицевом счете, на указанную дату, сгруппированных по определенным признакам. Формируется ежедневно или по мере необходимости. |

| Отчет о состоянии лицевого счета | Содержит информацию об операциях, отражаемых на лицевом счете, на отчетную дату, нарастающим итогом с начала текущего финансового года, сгруппированных по определенным признакам. Формируется ежемесячно. |

Сверка производится путем предоставления Федеральным казначейством или органом Федерального казначейства клиенту на бумажном носителе или в электронном виде Выписки из лицевого счета (с копиями документов, служащих основанием для отражения операций на лицевом счете) и Приложения к Выписке из лицевого счета.

Выписки из лицевых счетов формируются по всем видам лицевых счетов, открытым в Федеральном казначействе или органе Федерального казначейства, в разрезе первичных документов по операциям за данный операционный день.

Федеральное казначейство или орган Федерального казначейства не позднее третьего рабочего дня, следующего за отчетным месяцем, предоставляют клиентам Отчеты о состоянии лицевого счета.

Отчеты о состоянии соответствующего лицевого счета формируются в разрезе кодов бюджетной классификации и (или) иных аналитических признаков нарастающим итогом на последний день прошедшего месяца по всем видам лицевых счетов.

При ведении лицевых счетов участников бюджетного процесса предусмотрены операции по переоформлению лицевых счетов (рис. 7).

Рис. 7. Порядок переоформления лицевого счета участника бюджетного процесса

Данные операции предусмотрены в следующих случаях:

Изменения наименования клиента, не вызванного реорганизацией и не связанного с изменением подчиненности;

Изменения в установленном порядке структуры номеров лицевых счетов клиента;

Изменения наименования органа Федерального казначейства, не вызванного реорганизацией.

Переоформление лицевых счетов участников бюджетного процесса федерального уровня производится по Заявлению на переоформление лицевых счетов, представленному клиентом на бумажном носителе в орган Федерального казначейства по месту обслуживания клиента. Допускается, в случае открытия участнику бюджетного процесса нескольких лицевых счетов, предоставление им единого Заявления на переоформление всех лицевых счетов.

Лицевые счета участников бюджетного процесса федерального уровня закрываются Федеральным казначейством или органом Федерального казначейства на основании заявления на закрытие лицевого счета, представленного клиентом на бумажном носителе в Федеральное казначейство или орган Федерального казначейства по месту обслуживания клиента или оформленного органом Федерального казначейства.

Заявление на закрытие лицевого счета хранится в деле клиента. Заявление составляется отдельно на закрытие каждого лицевого счета, открытого клиенту Федеральным казначейством или органом Федерального казначейства. Процедуры закрытия счета производятся в связи с:

Реорганизацией (ликвидацией) клиента или органа Федерального казначейства, открывшего лицевой счет клиента;

Переводом клиента на обслуживание в орган Федерального казначейства, расположенный на территории другого субъекта Российской Федерации;

Отменой бюджетных полномочий клиента для отражения операций, по выполнению которых открывался лицевой счет (исключительно для участника бюджетного процесса);

Убытием клиента с места временной дислокации на место постоянного нахождения (исключительно для участника бюджетного процесса);

Изменения типа бюджетного учреждения (автономного учреждения);

В иных случаях, предусмотренных бюджетным законодательством Российской Федерации.

По иным причинам лицевые счета участников бюджетного процесса не закрываются.

Предусмотрены процедуры по закрытию на лицевом счете получателя бюджетных средств разделов для учета операций за счет источника дополнительного бюджетного финансирования, по осуществлению оперативно-розыскных мероприятий осуществляется без заявления на закрытие лицевого счета в случаях:

Окончания срока действия договоров аренды, согласно которым арендная плата перечислялась в доход федерального бюджета;

Оформления дополнения к разрешению на осуществление оперативно-розыскных мероприятий по форме разрешения на осуществление приносящей доход деятельности с указанием в строке «Специальные указания» – «Отзыв разрешения».

Порядок закрытия лицевых счетов участников бюджетного процесса представлен на рис. 8.

Рис. 8. Порядок закрытия лицевых счетов участников бюджетного процесса

Обязательным при закрытии лицевого счета клиента является проведение сверки показателей, учтенных на лицевом счете. Данная сверка производится путем предоставления клиенту Отчета о состоянии лицевого счета. Лицевые счета клиентов закрываются при отсутствии на них учтенных показателей.

Процедуры по переводу лицевых счетов клиентов в системе Федерального казначейства осуществляются при переходе клиента на обслуживание в орган Федерального казначейства, расположенный на территории другого субъекта Российской Федерации. При этом клиент представляет Заявление на открытие лицевого счета в орган Федерального казначейства по новому месту его обслуживания (рис. 9).

После открытия клиенту в установленном порядке лицевого счета, он представляет в орган Федерального казначейства по прежнему месту обслуживания Заявление на закрытие лицевого счета с указанием в качестве причины закрытия счета «Перевод лицевых счетов в системе Федерального казначейства» и кода органа Федерального казначейства по новому месту открытия лицевого счета. С этого момента отражение операций на лицевом счете прекращается и формируется и согласовывается с клиентом Акт приемки-передачи показателей лицевого счета.

Рис. 9. Порядок перевода лицевых счетов в системе Федерального казначейства

На основании данного Акта приемки-передачи показателей лицевого счета орган Федерального казначейства по новому месту открытия клиенту лицевого счета, отражает указанные в нем показатели на вновь открытом лицевом счете и направляет в орган Федерального казначейства по прежнему месту открытия лицевого счета подтверждение в форме Выписки из лицевого счета. Показатели, указанные в Выписке из соответствующего лицевого счета, отражаются с обратным знаком в органе Федерального казначейства по прежнему месту открытия лицевого счета на соответствующем лицевом счете клиента.

При переходе клиента на обслуживание в орган Федерального казначейства, который расположен на территории другого субъекта Российской Федерации, в деле клиента по прежнему месту открытия лицевого счета хранятся все документы, представленные им для открытия (переоформления, закрытия) лицевого счета, а также Акт приемки-передачи показателей, учтенных на соответствующем лицевом счете.

При смене места обслуживания клиента на территории одного субъекта Российской Федерации все документы по открытию действующих лицевых счетов передаются по описи по новому месту обслуживания. В деле клиента по прежнему месту его обслуживания хранятся копии указанных документов. Номера лицевых счетов не меняются.

Открытие и ведение органами Федерального казначейства лицевых счетов участников бюджетного процесса является одним из основных мероприятий в части реализации ведомственной целевой программы Федерального казначейства, которая обеспечивает достижение цели «Кассовое обслуживание исполнения бюджета».

Контрольные вопросы

1. Структура и виды лицевых счетов, открываемых в Федеральном казначействе и органах Федерального казначейства.

2. Документы, предоставляемые учреждением для открытия лицевого счета в органах Федерального казначейства.

3. Общие правила порядка ведения лицевых счетов в органах Федерального казначейства.

Мы выиграли тендер у гос.компании для авансирования нас на 80% от суммы контракта нам необходимо открыть счет в казначействе и принять только туда этот аванс. Вопрос - какими нормативными документами регламентирован порядок работы коммерческих организаций с р/счетами, открытыми в казначействе. А конкретно - на какие цели возможно расходовать полученные авансы на этот счет?

Это регулируется Приказом казначейства от 29.12.2012 № 24Н.

Средства с этого счета можно расходовать только на цели госконтракта.

Средства со счета можно расходовать исключительно на цели гособоронзаказа, а также на некоторые цели, разрешенные ст.ст. 8.3 и 8.4 Закона № 275-ФЗ.

Обоснование

ПРИКАЗ КАЗНАЧЕЙСТВА РОССИИ ОТ 29.12.2012 № 24Н «О Порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства»

«7. Для учета операций, осуществляемых организацией, органом Федерального казначейства открывается и ведется лицевой счет, предназначенный для учета операций со средствами юридического лица (его обособленного подразделения), не являющегося участником бюджетного процесса (далее - лицевой счет для учета операций неучастника бюджетного процесса).

Данный лицевой счет открывается иным юридическим лицам (их обособленным подразделениям), не являющимся участниками бюджетного процесса, бюджетными (автономными) учреждениями, в случаях, установленных законодательными и нормативными правовыми актами Российской Федерации, в порядке, предусмотренном для открытия и ведения соответствующего лицевого счета организации, и с учетом особенностей, установленными указанными нормативными правовыми актами Российской Федерации* ».

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»

«Статья 8.3. Режим использования отдельного счета

1. Режим использования отдельного счета предусматривает:

1) списание денежных средств только при указании в распоряжении идентификатора государственного контракта;

2) списание денежных средств только на отдельный счет, за исключением списания денежных средств с такого счета на иные банковские счета в целях:

а) уплаты налогов и сборов, таможенных платежей, страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования;

б) оплаты расходов на поставки товаров, выполнение работ, оказание услуг по ценам (тарифам), подлежащим государственному регулированию. Перечень таких товаров, работ, услуг утверждается Правительством Российской Федерации;

в) перечисления прибыли в размере, согласованном сторонами при заключении контракта и предусмотренном его условиями, после исполнения контракта и представления в уполномоченный банк акта приема-передачи товара (акта выполненных работ, оказанных услуг);

г) перечисления головным исполнителем денежных средств при частичном исполнении им государственного контракта, если результатом такого частичного исполнения является принятый государственным заказчиком товар, в размере, согласованном с государственным заказчиком и не превышающем размера прибыли, подлежащего применению государственным заказчиком в составе цены продукции в порядке, установленном Правительством Российской Федерации для определения начальной (максимальной) цены государственного контракта или цены государственного контракта, заключаемого с единственным головным исполнителем;

д) расчетов с иностранными исполнителями, участвующими в поставках продукции по государственному оборонному заказу и входящими в кооперацию в рамках сопровождаемой сделки. Перечень таких иностранных исполнителей по каждой сопровождаемой сделке составляется головным исполнителем, согласуется и представляется государственным заказчиком в уполномоченный банк, в котором открыт отдельный счет головным исполнителем. Порядок составления, утверждения и представления в уполномоченный банк указанного перечня определяется государственным заказчиком;

е) перечисления денежных средств, направленных на возмещение (компенсацию) после исполнения государственного контракта, контракта в пределах цены государственного контракта, контракта понесенных головным исполнителем, исполнителем за счет собственных средств (за исключением средств, находящихся на отдельных счетах) расходов на формирование запаса продукции, сырья, материалов, полуфабрикатов, комплектующих изделий, необходимого для выполнения государственного оборонного заказа, при условии подтверждения головным исполнителем, исполнителем обоснованности фактических расходов, связанных с формированием такого запаса, после исполнения государственного контракта, контракта и представления головным исполнителем, исполнителем в уполномоченный банк акта приема-передачи товара (акта выполненных работ, оказанных услуг);

ж) совершения разрешенных операций в соответствии с пунктами 2, 3, 9 и 10 статьи 8.4 настоящего Федерального закона;

з) оплаты иных расходов на сумму не более трех миллионов рублей в месяц;

3) запрет совершения операций, предусмотренных статьей 8.4 настоящего Федерального закона.

Статья 8.4. Операции, совершение которых по отдельному счету не допускается 1

По отдельному счету не допускается совершение следующих операций:

1) предоставление ссуд, займов, кредитов;1

2) возврат сумм займов, кредитов и процентов по ним, за исключением возврата сумм кредитов, перечисленных уполномоченным банком исполнителю на отдельный счет в том же уполномоченном банке для исполнения контрактов в рамках сопровождаемой сделки, при отсутствии (недостаточности) авансирования по контрактам;

3) выдача денежных средств физическим лицам, за исключением оплаты труда, при условии одновременной уплаты соответствующих налогов и страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования;

4) операции, связанные с формированием уставного (складочного) капитала других юридических лиц;

5) операции, связанные с осуществлением благотворительной деятельности и внесением пожертвований;

6) приобретение иностранной валюты;

7) покупка ценных бумаг (в том числе векселей);

8) приобретение у кредитных организаций драгоценных металлов, драгоценных камней и монет из драгоценных металлов;

9) исполнение исполнительных документов, за исключением исполнительных документов, предусматривающих:

а) перечисление (выдачу) денежных средств для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью;

б) перечисление (выдачу) денежных средств для расчетов по выплате выходных пособий лицам, работающим или работавшим по трудовому договору (контракту), и (или) по оплате их труда;

в) взыскание денежных средств в доход Российской Федерации;

10) размещение денежных средств на депозитах, в иные финансовые инструменты, за исключением операций, связанных с размещением денежных средств на депозитах в том же уполномоченном банке при обязательном условии перечисления размещенных денежных средств и процентов по депозитам на тот же отдельный счет в том же уполномоченном банке по истечении срока депозитного договора;

11) предоставление гарантий обеспечения исполнения обязательств, в том числе по государственному контракту, контракту;

12) исполнение договора об уступке (переуступке) права требования;

13) осуществление взаимозачетов;

14) осуществление операций с использованием электронных денежных средств;

15) списание денежных средств на иные счета, открытые в кредитных организациях, в том числе в уполномоченных банках».

Лицевой счет – достаточно емкое понятие, широко применяемое в различных сферах человеческой деятельности. В зависимости от назначения и принадлежности лицевые счета могут соотносить в себе информацию о личных накоплениях, зарплатных перечислениях, фактов расчета по какому-либо договору, суммах уплаченных налогов.

Наиболее же привычный нам термин описывает, что такое лицевой счет с точки зрения взаимоотношений клиент – банк. Согласно ему под лицевым счетом понимается реестр учета движения денежных средств по конкретному юридическому или физическому лицу, отражающий все операции данной компании или физ.лица.

Отличительным характеристиками лицевого счета являются:

- уникальный цифровой идентификатор, структура которого включает начинающийся с 14 и заканчивающийся 20 цифрой двадцатизначного банковского аккаунта,

- личный кабинет для аналитики счета, выполнения части денежный операций онлайн, общения с банком,

- отсутствие как такового лимита по снятию денежных средств,

- отсутствие запрета на обналичивание поступлений.

При этом достаточно часто банковский лицевой счет путают с таким понятием, как расчетный счет.

Разница между лицевым и расчетным счетом

Расчетный счет и лицевой счет – часто путаемые понятия. И действительно, у компании ведь может быть, как лицевой, так и расчетный счет. Та же ситуация касается и физического лица, зарегистрированного в качестве ИП. Отсюда у многих появляется вопрос: если ли смысл открывать расчетный, когда можно пользоваться лицевым счетом?

Да, смысл есть. И, более того, расчетный счет является обязательным условием для ведения коммерческой деятельности, тогда как лицевой предназначен лишь для небольшого количества платежей, в большей степени связанных с коммунальными платежами, а также с личным накоплением средств.

Достаточно просто заметить отличие одного вида счета от другого, изучив предложенную ниже таблицу:

| Лицевой счет | Расчетный счет | |

| Терминология | Достаточно емкое понятие, используемое в различных сферах | Понятие, применимое исключительно для банковской сферы |

| Статус владельца | Физическое лицо или юр.лицо | ИП или организация |

| Назначение | Получение, накопление, расходование собственных средств | Взаиморасчеты с контрагентами, уплата налогов, контроль оборотов компании в ходе коммерческой деятельности |

| Документы для открытия | Для физического лица достаточно паспорта и ИНН | Документы, свидетельствующие о факте гос.регистрации, карточка с образцами подписей и печати, ОКВЭД, бумаги, подтверждающие наличие юридического адреса |

| Запрет (лимит) на обналичивание поступлений | Практически отсутствует | Для ООО и АО запрещено, для ИП существует ряд жестких ограничений с уплатой комиссии |

| Период действия договора | От 1 до нескольких лет | В среднем не более 1 года с пролонгацией |

| Стоимость обслуживания в год | В пределах 500-1000 рублей в год | От 2500 рублей в год |

Документы на открытие лицевого счета

Открыть лицевой счет в банке может как физическое лицо, так и организация. Однако и в том, и в другом случае владелец не может распоряжаться им в коммерческих целях. Это обозначает, что на счет невозможны переводы с пометкой об оплате каких-либо услуг. Особенно остро с этой проблемой сталкиваются организаторы столь популярных сегодня совместных закупок (когда оплата за товар переводится на карточку, а не на расчетный счет, как это предусматривает закон).

Так для того, чтобы открыть лицевой счет, в банк необходимо предоставить для физического лица:

- заявление на открытие лицевого счета,

- паспорт гражданина РФ,

- ИНН (если свидетельство получено).

Для организации перечень документов будет более расширенным, однако также включит в себя заявление на открытие лицевого счета и паспорт заявителя. Дополнительно от ООО и АО потребуется Свидетельство ОГРН, ИНН, выписка из ЕГРЮЛ, а также уставные бумаги.

Важным моментом являются и сроки открытия – лицевой кардинально отличается этим от расчетного счета. Его вы можете получить уже в день обращения в банк, расчетный открывается, как правило, не ранее, чем через день. Также лицевой счет вы можете открыть онлайн пользуясь личным кабинетом на сайте банка, для расчетного счета такое невозможно.

Виды лицевых счетов

Лицевой счет – это не только терминология банка. Он объединяет в себе:

- лицевой счет сотрудника,

- банковский,

- счет налогоплательщика,

- распорядителя,

- акционеров,

- застрахованного лица,

- счет в жилищно-коммунальном хозяйстве.

При этом, если говорить про лицевой счет исключительно в банке, он также может подразделяться на следующие виды лицевых счетов:

- зарплатный,

- накопительный,

- до востребования.

Также, как и расчетный счет, он может быть рублевым или валютным.

Лицевой счет в Казначействе

Отдельного внимания заслуживает лицевой счет в Казначействе. Он необходим для получателей субсидий и компаний, рассчитывающих на подписание госконтракта, поэтому будет существенно отличаться от банковских счетов. При этом открыть в Казначействе счет может далеко не каждая организация.

Регламент, описывающий, как открыть лицевой счет в Казначействе, дают:

- ФЗ N 359-ФЗ от 14.12.2015,

- Приказ Минфина России от 25.12.2015 N 213н,

- Постановление Правительства РФ от 04.02.2016 N 70.

Использование лицевого счета для ведения коммерческой деятельности запрещено законодательно, однако наличие такого банковского аккаунта позволяет достаточно быстро и без каких-либо комиссий переводить прибыль со счета ИП на личный счет.

Конечно, по суммам переводов существует ряд ограничений, и денежные средства сверх установленного лимита могут требовать уплаты комиссии. Но современные электронные системы (банк-клиент, онлайн банкинг) позволяют осуществлять переводы между своими счетами без бумажных носителей, посещения банковского офиса или заполнения чека. «Перекидывая» деньги с ИП на личную карту, вам достаточно будет ввести необходимую операцию онлайн и практически мгновенно увидеть транзакцию.

Для того же, чтобы открыть лицевой счет в банке онлайн, вы можете оставить заявку уже сейчас, заполнив форму ниже. Мы предложим вам лучшие тарифы банков, а также максимально быстрый сервис.

, при этом проведение платежей по налогам с зарплаты осуществляется одновременно с зарплатой. 7. Что значит «Возмещение расходов» и по каким кодам оно проводится? 8. Как осуществить перечисление прибыли?

По контрактам, не относящимся к Гособоронзаказу, и не предусматривающим авансирование в размере 100% от суммы договора, прибыль оплачивается

Оплаты расходов на поставки товаров, выполнение работ, оказание услуг по ценам (тарифам), подлежащим государственному регулированию. Перечень таких товаров, работ, услуг утверждается Правительством Российской Федерации; в) перечисления прибыли в размере, согласованном сторонами при заключении контракта и предусмотренном его условиями, после исполнения контракта и представления в уполномоченный банк акта приема-передачи товара (акта выполненных работ, оказанных услуг); ж) совершения разрешенных операций в соответствии с пунктами 2, 3, 9 и 10 статьи 8.

Порядок учета операций с денежными средствами при казначейской системе исполнения бюджетов и на счетах в банках

с 6 по 10 разряд — код распорядителя или получателя средств в Реестре получателей средств федерального бюджета; 11 разряд — резервный разряд (используется в порядке, установленном ОФК).Порядок открытия и закрытия лицевых счетов Процедура открытия в ОФК лицевого счета учреждению состоит из несколько этапов: 1.

Включение организации в Сводный реестр главных распорядителей, распорядителей и получателей средств бюджета;

Вправе ли орган федерального казначейства требовать при производстве платежа от своего клиента — владельца лицевого счета в обязательном порядке заключение двухстороннего договора, на основании которого должно быть подготовлено платежное поручение?

Письмом Минфина России от 18 марта 2003 г. N 03-01/12-78 разъясняется, что документами, подтверждающими возникновение у получателя средств денежных обязательств, являются:

— при оплате за поставленные товары — накладная либо акт приемки-передачи основных средств, в случае приобретения их за плату у других организаций;

— при оплате за выполненные работы, оказанные услуги — акт выполненной работы или счет (либо счет-фактура, учитывая, что счет-фактура также является документом, подтверждающим факт оказания услуги).

Казначейское сопровождение контрактов

Долго не был урегулирован вопрос о том, каким образом в контракты следует включать условия о перечислении авансовых платежей на счета Федерального казначейства. Программа разработана согласно методическим рекомендациям Минэкономразвития России и Минобрнауки России и полностью соответствует Профстандарту.На самом деле вопрос надо ставить иначе. И даже не: — Как дальше работать со специальным счетом?, а: — Как работать с государственным оборонным заказом (далее — ГОЗ)?

Статья 14.49. Нарушение обязательных требований в отношении оборонной продукции (выполняемых работ, оказываемых услуг) – штраф до одного миллиона рублей. Статья 15.14. Нецелевое использование бюджетных средств — штраф от 5 до 25 процентов суммы средств, полученных из бюджета бюджетной системы Российской Федерации, использованных не по целевому назначению.