Как самому заполнить налоговую декларацию 3 ндфл. Декларация на возмещение ндфл при покупке квартиры

Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

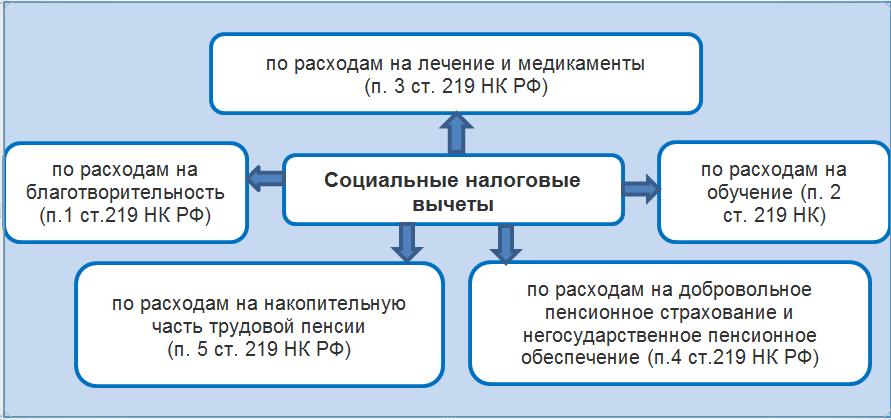

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

С необходимостью предоставить справку 3-НДФЛ чаще всего сталкиваются граждане, желающие получить вычет из бюджета РФ. Такой вычет можно получить при покупке недвижимости, при пользовании платными медицинскими услугами, при обучении в платных учебных заведениях и др. Граждане, продавшие свое имущество, которым они владели меньше 3 лет, а также индивидуальные предприниматели, получающие доходы с различных видов деятельности, тоже сталкиваются с заполнением этой формы, но уже для того, чтобы оплатить налоги со своих доходов. В этой статье мы подготовили подробную инструкцию для заполнения 3-НДФЛ самостоятельно, без помощи бухгалтера или платных аудиторских компаний с целью возврата уплаченных налогов с заработной платы при покупке жилого имущества.

Купив квартиру, вы можете получить положенный вам по закону денежный вычет уже в следующем году, но сначала придется заполнить форму 3-НДФЛ. При ее заполнении необходимо будет вносить данные о зарплате за предыдущий год, имеющиеся в справке 2-НДФЛ. Эту справку вам нужно взять в бухгалтерии или заполнить .

Заполняя форму 3-НДФЛ не бойтесь ошибиться. В программе есть кнопка проверки введенных данных в правом верхнем углу в виде красной галочки. Закончив заполнять программу, воспользуйтесь этой функцией и исправьте ошибки, если они обнаружатся.

Декларация, представляемая в налоговый орган для получения налогового вычета (далее н/в) по тратам за обучение , должна быть составлена на бланке формы 3-НДФЛ и заполнена в соответствии с установленным порядком. Бланк декларации должен быть того года, за который планируется возмещение расходов. Иными словами, если н/в заявляется за 2014 год, то и бланк должен быть актуальным именно на этот период.

Способы заполнения отчетности

- Ручное заполнение;

- На компьютере (без применения специальных программ);

- С помощью программ, разработанных ГНИВЦ ФНС.

- Заказать услугу на нашем сайте (форма внизу статьи или всплывающая форма в правом нижнем углу экрана).

Заполнение декларации от руки

Заполнение документа должно осуществляться в соответствии с установленным порядком, которым определены основные условия для заполнения декларации от руки. К ним законодатель относит:

- Внесение сведений в документ заглавными печатными буквами;

- Каждой букве должна отводиться отдельная ячейка (в том числе и знакам препинания);

- Сведения вносятся справа налево, числовые показатели выравниваются по правому краю;

- Пустые ячейки отчеркиваются прямой линией;

- В готовом документе не должно быть никаких исправлений, помарок, замазок, затирок и ошибок. Все сведения должны быть верными и актуальными. Ошибки в документе являются основанием для отказа в его приеме;

- В случае если документ распечатывается на компьютере, не допускается печать с двух сторон, а также скрепление листов документа и повреждение, расположенного в верхней части документа, штрих-кода.

В случае возникновения каких-либо вопросов гражданин может обратиться за разъяснением в налоговый орган, который обязан будет проконсультировать лицо и если это необходимо, помочь ему заполнить декларацию.

Заполнение отчетности с помощью компьютера (без использования спецпрограмм)

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ . Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

Для того чтобы заполнить декларацию на компьютере, необходимо вначале установить на ПК такие программы, как Acrobat Reader (если декларация в формате *pdf) и Microsoft Excel (если декларация в формате *xlc). Декларацию 3-НДФЛ в формате *pdf можно скачать на сайте ФНС РФ . Более адаптированную и простую для заполнения форму в формате *xlc можно скачать на нашем сайте.

К электронному заполнению законодатель не предъявляет столь строгих требований, как к ручному и ограничивается лишь указанием на то, что сведения должны быть внесены заглавными печатными буквами с использованием шрифта Courier New размером 16-18.

Заполнение документа с использованием специальных программ

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Программы расположены на сайте ФНС РФ и ГНИВЦ ФНС и доступны для скачивания абсолютно бесплатно. Всего способов заполнения отчетности с помощью указанных программ три:

- Личный кабинет налогоплательщика (ЛКН);

- Программа «Декларация»;

- Программа «Налогоплательщик ЮЛ».

Рекомендация: Наиболее адаптированной для применения физическими лицами является программа «Декларация», которую можно скачать на сайте финансового ведомства. Заполнение отчетности в ЛКН возможно только после личного обращения в налоговый орган для регистрации учетной записи пользователя. Для отправки документа по электронным каналам связи необходимо наличие ЭЦП (цифровой подписи).

Порядок заполнения декларации при заявлении н/в за обучение

Исходные данные

Малинин В.В. в 2015 г. оплатил курсы повышения квалификации, истратив на это 75 тыс. руб.

В указанный период Малинин работал на заводе «Станколит» в должности токаря с з/п 45 700 руб. в месяц. По итогам года его доход составил 548 400 руб., из которых 71 292 руб. пошли на уплату подоходного налога.

При составлении отчетности, необходимой для получения н/в, он должен будет заполнить следующие листы: Титульный, Разделы 1 и 2, Листы А и Е1.

|

Строка (номер примечания) |

Пояснение |

|

Отражается индивидуальный номер н/п согласно выданному свидетельству о постановке на учет в н/о. |

|

|

«0» - при сдаче первичной декларации (в нашем случае); «1 и т.д.» - если сдается корректировочная (если в предыдущей были обнаружены ошибки и налоговый инспектор потребовал внести исправления в н/д) декларация. |

|

|

Указывается значение «34», так как декларация - годовая. Для иных случаев (когда отчетность подается, например, ИП) в данной ячейке указывается иной период. При заявлении н/в всегда указывается значение «34». |

|

|

Вписывается год, в котором были произведены траты на обучение, и соответственно за который заявляется вычет. |

|

|

Указывается код н/о, на учете в котором состоит заявитель н/в. Узнать данный код можно по первым 4 числам ИНН либо обратившись к сайту ФНС РФ. |

|

|

Так как н/в заявляется в РФ, то указывается значение «643». |

|

|

Для физлиц, заявляющих н/в код всегда - 760 |

|

|

Блоки «Сведения о н/п» и «Сведения о документе, удостоверяющем личность» заполняются строго в соответствии с паспортом, в том числе и место рождения. |

|

|

Для физлиц, заявляющих н/в всегда указывается значение - 1. |

|

Строка (номер примечания) |

Пояснение |

|

Указывается адрес МЖ в соответствии с паспортом (место прописки). |

|

|

Номер телефона необходимо указать именно контактный, по которому налоговый инспектор сможет связаться с заявителем н/в в случае, если возникнут какие-либо вопросы. |

|

|

Общее количество листов по данному виду вычета, как правило, не превышает - 5. Большее количество может быть только в случае, если н/п имеет большое количество источников доходов и для их указания требуется заполнение нескольких листов А. Во втором поле (справа) необходимо указать общее количество листов документов, прилагаемых к декларации для подтверждения права на н/в. Декларация в общем количестве листов не считается. |

|

|

Если гражданин сам подает н/д, то указывается только значение - 1, а остальные поля отчеркиваются. Если представитель налогоплательщика, то ставится значение - 2, ниже вносятся ФИО представителя и сведения о доверенности. |

Так как в нашем случае, вычет заявляется по расходам за обучение, разделы 1 и 2 данного листа не заполняются.

|

Строка (номер примечания) |

Пояснение |

|

Указываем сумму трат, израсходованных на обучение (но не более установленного предела). |

|

|

Если заявляется только вычет по обучению, то данные строки не заполняются. |

|

|

Общая сумма трат по расходам на обучение, лечение и уплату страховых взносов. Так как в нашем случае были только траты на обучение, отражаем сумму равную п. 3.1. |

|

|

Если в году, за который заявляется н/в, заявитель уже получает вычеты по месту работу необходимо указать их сумму. |

|

|

Отражается общая сумма всех вычетов по данному листу. В нашем случае это только н/в по обучению. |

Если вам требуется квалифицированная помощь в подготовке всех необходимых документов и заполнении формы 3-НДФЛ на налоговый вычет, то наши специалисты готовы сделать это за вас.

Заканчивается отчетный период за 2016 год для физических лиц и в срок до 2 мая 2017 года должны отчитаться:

Физические лица по вознаграждениям , полученным от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера , включая доходы по договорам найма или договорам аренды любого имущества (например: няни, репетиторы, сдача в аренду автомобиля, квартиры и т.п.);

Физические лица, получившие доход от продажи своего имущества : недвижимости, ценных бумаг, доли в уставном капитале, автомобиля и пр.;

Физические лица - являющиеся налоговыми резидентами РФ, которые получают доходы от источников , находящихся за пределами РФ;

Физические лица, получающие другие доходы , при получении которых не был удержан налог налоговыми агентами;

Физические лица, которые получили выигрыши от организаторов лотерей и азартных игр, за исключением тех выигрышей, которые были получены в букмекерской конторе и тотализаторе;

Физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

Физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения свыше 4000 руб. в год;

В случае, если Вы предоставите 3-НДФЛ после 02.05.2017 года , на Вас будет наложен штраф в размере не менее 1000 руб. А если данная декларация будет предоставлена после 15.05.2017 , то сумма Вашего штрафа составит 5 % от не уплаченной суммы налога, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы. (согласно п.1 ст.119 НК РФ)

Если Вы хотите воспользоваться только

налоговыми вычетами (социальными, инвестиционными, имущественными при покупке жилья)

, тотакие декларации можно представить в течение всего 2017 года.

Для Вашего удобства Вы можете воспользоваться специальной программой, которая позволяет быстро и автоматизировано заполнить налоговую декларацию 3-НДФЛ за 2016 год. Данный программный продукт находится в открытом доступе и его без труда можно скачать с сайта налоговой службы .

КАК САМОМУ ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ 3-НДФЛ:

На реальном примере мы хотим показать Вас все этапы заполнения Декларации 3 -НДФЛ за 2016 год с помощью программы с сайта налоговой службы, когда налогоплательщик продал автомобиль с владением менее 3 лет .

Чтобы начать работу открываем программу «Декларация» и начинаем заполнение ее разделов:

1. Р

аздел «Задание условий». Выбираем и заполняем следующие параметры:

Тип декларации 3-НДФЛ;

Номер инспекции (Узнать номер своей налоговой инспекции Вы можете используя свой паспорт или ИНН. Для того, чтобы узнать номер Вашей инспекции по ИНН, необходимо просто взять первые 4 цифры своего ИНН. Например ИНН 7723, где 77 означает г. Москва, а 23 - номер налоговой инспекции. Чтобы узнать номер своей налоговой по паспорту, Вам необходимо зайти на сайта налоговой и посмотреть к какой инспекции относится Ваша регистрация в паспорте);

Номер корректировки 0 (если сдаем впервые за 2016 год) ;

Признак налогоплательщика - иное физическое лицо;

Имеются доходы - учитываемые справками о доходах физического лица, доходы по договорам гр.-правового характера..;

Достоверность подтверждается - лично (в нашем варианте или по почте), а так возможна сдача через представителя,но должна быть нотариальная доверенность.

Образец заполнения первого раздела «Задание условий» программы Декларация:

Здесь необходимо заполнить свои данные: ФИО, номер ИНН, дату и место рождения, паспортные данные.

В случае, если у Вас нет ИНН, данный шаг пропускаем.

Затем заполняем вторую вкладку этого раздела с изображением дома - Адрес в Российской Федерации. При этом ОКТМО узнаем на сайте налоговой .

3. раздел «Доходы, полученные в РФ».

В нашем примере такие условия:

Мы декларируем продажу автомобиля с владением менее 3 лет;

Налоги с зарплаты удержал и оплатил работодатель (поэтому информацию об этом в Декларацию не ставим) ;

Социальные вычеты не заявляем (оплата медицинских расходов, благотворительности, обучения,…);

Имущественные вычеты на приобретение недвижимости не заявляем.

В разделе «Доходы, полученные в РФ» мы выбираем первые слева 13 % (желтые) и заполняем:

1) окно « Источник выплаты » через зеленый «+» ФИО «Покупателя» вашего авто (ИНН пропускаем) в нашем примере Степанов Андрей Николаевич;

2) следующее окно «Сведения о полученном доходе

» выбираем:

Код операции 1520 «Доходы от реализации иного имущества…» ;

Указываем сумму продажи в окне «Сумма дохода» в нашем примере 250 000 руб. ;

Далее указываем код вычета, в нашем случае так как сумма покупки авто была 240 000 руб. выбираем 906 «Продажа имущества, находящегося в собственности менее 3 лет (в пределах 250 000 руб.) и ставим сумму вычета 250 000 руб.(эта сумма определена Налоговым Кодексом).

Если вы приобретали машину дороже суммы продажи, то выбирайте код вычета 903 «В сумме документально подтвержденных доходов» .

3) раздел «Вычеты» - заходим в этот раздел и снимаем отметку «Предоставить стандартные вычеты» . Этот раздел станет не активным и не войдет в Декларацию.

Все! Декларация 3-НДФЛ за 2016 год готова!

Сохраняем ее на рабочий стол, затем «Просмотр» и у Вас выходит Декларация на 5 листах. Проверяем суммы в целях избежания ошибок,особенно обращаем внимание на стр.2 раздел 1 « Сведения о суммах налога, подлежащих уплате в бюджет», так как именно по этим данным налоговая инспекция производит начисление налога.

Распечатываем Декларацию в 2-х экземплярах, один для сдачи в налоговую с приложением копии документов на продажу - покупку автомобиля, один для себя.

Прилагаемые документы заверяем каждый лист «Копия верна» и ставим своею подпись с расшифровкой.

Количество листов указываем на стр.1 Декларации, есть специальный раздел под номером контактного телефона.

В нашем случае на документы по покупке автомобиля мы не сдаем, т.к. продали автомобиль за 250 т.р. и воспользовались вычетом по Налоговому Кодексу в сумме 250 т.р. Это было в нашем случае выгодно, т.к. купили данный авто за 240 т.р.

Сдаем Декларацию 3-НДФЛ за 2016 г. до 02.05.17 г . в налоговый орган по месту своего учета (месту жительства), сделать этом можно несколькими способами:

лично

- 1 экземпляр для налоговой и на 2 экземпляр, на котором налоговая ставит отметку о сдаче для Вас;

по почте

с описью вложения 1 экземпляр, 2-ой оставляем у себя и прикладываем документы об отправке;

через доверенное лицо по нотариальной доверенности

.

Свой экземпляр с отметками о сдаче в налоговую инспекцию храним минимум 3 года .

| Режим работы налоговых инспекций в г. Москве | |

| Понедельник | с 9.00 до 20.00 |

| Вторник | с 9.00 до 20.00 |

| Среда | с 9.00 до 20.00 |

| Четверг | с 9.00 до 20.00 |

| Пятница | с 9.00 до 20.00 |

| Суббота

(кроме дня открытых дверей) |

с 10.00 до 15.00 |

Простому гражданину, который с декларацией сталкивается впервые, трудно понять, куда, как и что сдавать, какие данные вписать, что из документов подготовить.

Поэтому рассмотрим законные основания предоставления имущественного вычета и его оформление на примере.

Основные моменты

Возможность сделать возврат средств из бюджета по уплаченному ранее налогу есть не у всех. Какие категории налогоплательщиков могут применить сумму покупки объекта к вычету, что нужно для оформления такой льготы?

Право на вычет

Воспользоваться имущественным вычетом могут граждане РФ, что купили или построили в пределах страны жилое здание, или приобрели территорию, на которой собираются начать строительные работы по возведению жилой недвижимости.

Другими словами, вернуть налог из бюджета можно в том случае, когда приобретено жилье за собственные средства. Вычетом при продаже объекта не получится воспользоваться.

Выплату осуществляют согласно прибыли заявителя (в зависимости от размера произведенных платежей налога в государственную казну). Сумма, зачастую, возвращается несколько лет.

Не могут рассчитывать на имущественный вычет лица, которые:

- Купили жилой объект за средства налогового агента, с использованием материнского капитала или другой суммы из бюджетной поддержки.

- Дом был передан на безвозмездной основе, выигран в лотерею.

- Квартира куплена у родственника или продавца, с которым он вместе работает.

Порядок оформления

Для того чтобы получить имущественный вычет, налогоплательщик должен представить в налоговый орган пакет документации, который подтвердит такое право гражданина.

После принятия заявления и декларации, представитель налогового органа осуществляет камеральную проверку, по результатам которой и будет возвращено средства или отказано в таком праве (при обнаружении нарушений).

О начале проверки плательщик будет уведомлен письменным обращением. Плательщик налога, который приобрел жилье, может обратиться за имущественным вычетом и по расходам, что были понесены при проведении ремонтных работ.

Если физическое лицо имеет несколько мест работы, то при оформлении вычета оно может выбрать одного налогового агента.

Для обращения в уполномоченный орган плательщик нет установленных сроков давности. Заявление и декларация может быть подана и спустя несколько лет после покупки квартиры.

Покупатель может воспользоваться вычетом с нескольких объектов, пока не будет использована полная сумма (260 тыс. руб.). Такое правило вступило в силу с 1 января 2019 г .

Те граждане, которые оформляли вычет до 2019 года, не имеют права на повторное его использование. Главное условие для получения нескольких вычетов – жилой объект должен приобретаться позже 1 января 2019 г.

Пакет документов по имущественному вычету

Получить вычет на имущество можно при представлении таких справок:

- , которую можно взять у налогового агента;

- свидетельства о госрегистрации прав на жилье или долю в нем, если проводится или завершилось строительство объекта;

- дома, жилого помещения;

- свидетельства на землю, дом или строительство;

- платежей, что подтвердят фактическую уплату средств по расходам;

- если жилье покупается в кредит – справки из банка о погашенных процентах по займу, а также копии .

Как заполнять 3-НДФЛ на имущественный вычет

Обязательным документом при обращении в налоговую инстанцию является декларация, которую нужно заполнить согласно регламенту нормативных актов.

Какие данные потребуется вписать, какие бланки нужно использовать и как проводить расчеты?

Произведение расчета

При определении суммы вычета учитывают несколько факторов:

- При исчислении суммы главным показателем является цена объекта.

- Могут быть включены в формулах расчета и средства, что были потрачены на проведение ремонта после приобретения недвижимости.

- Берется во внимание и ипотечный кредит.

Вернуть можно 13% уплаченного ранее налога в госбюджет, но установлен определенный лимит – не больше 260 000 руб. Принять к вычету гражданин может сумму не выше 2 000 000 руб.

Возвращены также будут 13% от средств (процентов), что уплачивались банкам при погашении кредита. Лимит для таких выплат – 390 тыс. руб.

Максимум имущественного вычета, на который может претендовать владелец жилья – 650 000 руб., при условии, что оно приобретено до начала 2019 г.

Рассмотрим на примере расчет суммы вычета при покупке квартиры:

Левчук И.Р. приобрел жилье по стоимости 2 млн. руб. в 2012 г. В этом же году имел ежемесячную прибыль в размере 50 тыс. руб. За весь год он уплатил 78 000 рублей НДФЛ в государственную казну.

Размер вычета – 2 000 000, — столько же, сколько стоила покупка.

2 000 000 * 13% = 260 000 – сумма, которую плательщик мог бы вернуть.

Но он сможет получить обратно только 78 000 руб., которые уплатил за год. Остаток (182 000) может быть использован гражданином при последующих покупках недвижимости.

Инструкция по заполнению

- Допускается использовать при заполнении справки 3-НДФЛ ручку синего или черного цвета.

- Можно использовать и одностороннюю печать бланков.

- Нельзя вносить поправки или зачеркивать данные.

- Следите за состоянием штрих-кодов, которые часто повреждаются при скреплении листов.

- Суммы стоит указывать в рублях, копейки должны округляться (показатель 50 и более – в большую сторону, менее 50 – в меньшую).

- Для каждого знака есть ячейка – нельзя вписывать данные хаотично.

- При наличии в значении ОКАТО больше 11 цифр нужно проставить нули.

- На каждом листе стоит указать ИНН, ФИО заявителя.

- Внизу ставят дату и подписи.

При заполнении декларации всегда используются 1-й и 6-й разделы, независимо от вида вычета. Остальные подбираются по ситуации. Все листы озаглавлены, так что разобраться, какой стоит использовать, не составит сложности.

При подготовке документации для получения имущественного вычета заполняют 1, 6 разделы, а также:

Если декларация заполняется первый раз, то надобности вписывать информацию в пункт 2.1, 2.2 нет. При повторном использовании вычета, указывают суммы, что получены ранее, а также проценты, что перечислялись в банк.

Взять эти данные можно со старого бланка декларации, который сдавался в предыдущем налоговом периоде. Пункт 2.3, 2.4 содержит информацию об остатке суммы вычета по имущественному объекту.

Размер вычета, использованного в предыдущем году, а также текущем, в том числе и остаточная сумма не должны превысить установленного лимита, на который лицо имеет право претендовать.

Обратите внимание, — 1-й раздел стоит заполнять лицам, имеющим прибыль, что облагается налогом по ставке 13%. 2-й и 3-й разделы заполняют налогоплательщики, которые имеют доход, облагаемый налогом по ставке 35% и 9%.

Если лицо не является резидентом страны, то ему стоит вписать данные в раздел 2, 5 (ставки – 30 и 15%). В последнюю очередь заполняют раздел 6.

Пример

Рассмотрим пример заполнения 3-НДФЛ на имущественный вычет. Ливановой Натальей Михайловной было получено прибыль в 2010 году в сумме 171 тыс. руб.

В этом году было куплено квартиру по цене 2,5 млн. руб. В титульном листе нужно будет:

- указать номер корректировки – 0;

- вписать ИНН;

- код отчетного периода – 34;

- код налоговой инстанции;

- код категории плательщика налога, который берут из Приложения № 1 (760);

- ОКАТО;

- ФИО, контактные данные;

- количество страниц.

Обратите внимание, что дату рождения стоит вписывать в бланк в таком формате: чч.мм.гггг. Гражданство подтверждается числом 1, если нет гражданства – 2.

Видео: декларация 3-НДФЛ для имущественного вычета

В листе А отражается информация из справки 2-НДФЛ. В бланке декларации указывается сумма прибыли и сумму, что облагается налогом, сумму, что удержана при оплате НДФЛ.

Итоговые суммы затем будут переноситься в раздел 1. Затраты при покупке жилья указываются в листе И. Здесь пишут:

- код названия объектов (для квартиры – 2);

- вид собственности;

- признак плательщика налога (1 – для собственника, 2 – для супруга);

- месторасположение недвижимости;

- информация о затратах (когда зарегистрировано жилье, когда начал возвращаться вычет, размеры расходов при покупке);

В разделе 1 рассчитывается налоговая база, итоговые суммы, которые подлежат уплате:

В разделе 6 указываются суммы, что подлежат возврату из государственной казны по кодам КБК и ОКАТО.

Возникающие вопросы

Бывают ситуации, когда трудно определить, каких правил стоит придерживаться.

Как быть, если вы сразу не воспользовались вычетом или сумма покупки не достигает установленных показателей для принятия к вычету (2 млн.)? Кто может вернуть средства, если квартира приобретена в совместную собственность?

При совместной собственности

Плательщики налога, что купили имущество в совместную собственность, имеют право определить соотношение распределения долей.

Это может быть такой вариант:

- 100% одному супругу, 0% — второму;

- По 50% и т. д.

Вычет будет поделен между владельцами пропорционально долям. Учтите, что согласно недвижимость, что приобреталась в браке, считается общей собственностью, независимо от того, за чьи средства осуществлялась сделка.

Если лицо не обращалось в уполномоченный орган за получением вычета, и квартиру оформлено на одно лицо, то считается, что вычет использован только одним плательщиком налога.

Тогда вторым супругом может подаваться заявление на получение вычета при покупке другого объекта недвижимости.

Возможен ли вычет второй год подряд?

Вычет имущественного характера по затратам на проведение строительных работ или приобретение недвижимости может использоваться не только по окончанию налогового периода.

За предыдущие отчетные периоды плательщик налога также вправе получить излишне уплаченную сумму НДФЛ.

К примеру, лицо имел прибыль в текущем году (когда покупалось жилье) в размере 300 тыс. руб., тогда как к вычету можно взять 2 млн. руб. В такой ситуации база, что облагается налогом, будет равна нулю.

Вычет будет производиться с суммы 300 тыс., а остаток с суммы 2 млн. будет перенесен на следующий год. Вычет можно использовать один раз в жизни. Но сумма прикреплена не к объекту, а к плательщику.

Поэтому, если при покупке одного помещения вычет в полной мере не израсходован, или не может использоваться в полном объеме из-за небольшого дохода, то возможно его оформление и в последующие годы.

Отсюда следует, что вычет можно применять несколько лет подряд, пока не будет использовано установленную сумму при расчете возврата.

При оформлении вычета за несколько лет

Получение вычета на имущество возможно и спустя несколько лет после приобретения дома. Если жилой объект покупался в 2012 г., допускается обратиться в налоговый орган для получения вычета в 2019 г. сразу за несколько лет: за 2013, 2019 и 2019 г.

Для этого нужно подготовить несколько деклараций и справок по форме 2-НДФЛ и подать заявление в уполномоченную структуру.

Если вы не использовали вычет в виду отсутствия на протяжении нескольких лет прибыли, можете вернуть уплаченные налоги и позже. Сроки подачи декларации 3-НДФЛ на имущественный вычет не установлены.

Государство дает возможность вернуть часть уплаченных средств в бюджет при покупке недвижимости.

Но, к сожалению, знают о таком шансе не все. Да и те, кто разбирается в законодательстве РФ, не всегда могут безошибочно заполнить декларацию.

Ориентируйтесь на общие правила и порядок внесения данных, и тогда представитель налогового органа не откажет в принятии документации, а камеральная проверка примет решение, которое удовлетворит ваши требования.