Какие органы отправляют на проверку счетную палату. Специфика работы КСП: проверки и их секреты. Проверка счетной палаты в бюджетной организации: особенности проведения

2. Для наиболее полного и всестороннего охвата проверяемых вопросов КСП может взаимодействовать при проведении проверок и ревизий с представителями (специалистами) других контролирующих органов РФ и Пермского края (Территориального управления Федеральной службы финансово-бюджетного надзора РФ, федерального казначейства, КСП Пермского края, финансовых органов и др.), специалистами финансового органа администрации города, а также привлекать на договорной основе других специалистов, в том числе и негосударственных аудиторских служб, а также заключать договоры с организациями, имеющими лицензию на соответствующие виды деятельности .

Решение о привлечении других специалистов и (или) аудиторских компаний (организаций) к проверке, ревизии принимается Председателем Контрольно-счетной палаты.

В необходимых случаях по поручению Березниковской городской Думы или специальному решению Контрольно-счетной палаты её специалисты могут принимать участие в проверках и ревизиях финансово-хозяйственной деятельности организаций, проводимых уполномоченными на то иными контрольно-ревизионными органами. Решения Контрольно-счетной палаты об участии её специалистов в проверках и ревизиях в городе, принятые по поручению Березниковской городской Думы или по собственной инициативе, являются обязательными для проводящих их органов.

Статья 14. Порядок предоставления информации Контрольно-счетной палате

1. Органы местного самоуправления города Березники, муниципальные учреждения, организации, в отношении которых Контрольно-счетная палата вправе осуществлять внешний муниципальный финансовый контроль, их должностные лица в течение десяти дней со дня получения соответствующего запроса, обязаны представлять в Контрольно-счетную палату необходимую информацию, документы и материалы, необходимые для проведения контрольных и экспертно-аналитических мероприятий.

2. В период проведения контрольных и экспертно-аналитических мероприятий срок ответов на запросы Контрольно-счетной палаты определяется Контрольно-счетной палатой и может составлять не более трех календарных дней со дня получения запроса.

3. Запрос в рамках проведения соответствующего контрольного или экспертно-аналитического мероприятия оформляется в письменной форме на официальном бланке, который подписывается председателем или лицом, ответственным за проведение данного мероприятия (руководителя проверки), и направляется по почте, факсу или вручается адресату лично с подтверждением получения запроса и указанием даты его получения объектом проверки.

4. Должностные лица органов местного самоуправления , муниципальных органов и организаций, а также других организаций, на которые распространяются контрольные полномочия КСП, не вправе отказать в предоставлении информации КСП со ссылкой на коммерческую или служебную тайну, конфиденциальную информацию, включая персональные данные, в той части, в которой эти данные необходимы для осуществления проверки КСП по вопросу, входящему в ее компетенцию. Должностные лица вправе указать на наличие таких данных в своем сопроводительном письме на имя председателя Контрольно-счетной палаты при предоставлении письменной информации по почте, или потребовать в документе об ознакомлении с такими данными подписи должностных лиц КСП, осуществляющих проверку с выходом на место.

5. Непредставление или несвоевременное представление должностными лицами выше указанных органов, организаций в КСП по их запросам информации, документов, материалов, необходимых для проведения контрольных и экспертно-аналитических мероприятий, а равно предоставление недостоверной (ложной) информации, документов, материалов влечет за собой ответственность, установленную законодательством Российской Федерации , Законом Пермского края «Об административных правонарушениях ».

6. В случае, если должностное лицо, которому направлен запрос, не имеет возможности представить истребуемую информацию, документы и материалы в течение установленного в запросе срока, оно в течение трех дней, следующих за днем получения запроса, письменно уведомляет Контрольно-счетную палату о невозможности представления в указанные сроки документов, материалов с указанием причин, по которым истребуемая информация, документы и материалы не могут быть представлены в установленные сроки, и о сроках, в течение которых должностное лицо может представить истребуемые информацию, документы и материалы.

Председатель, в течение двух рабочих дней со дня получения такого уведомления вправе продлить сроки, указанные в запросе о представлении информации, документов и материалов или отказать в продлении сроков.

Статья 15. Порядок подготовки и проведения контрольных мероприятий

1. Основанием для проведения контрольных мероприятий является план работы КСП. На проведение каждого контрольного мероприятия выдается распоряжение КСП, подписанное Председателем КСП по форме приложения № 2 к настоящему Регламенту. Сотрудники КСП, участвующие в проведении контрольного мероприятия, должны также иметь при себе служебные удостоверения установленного образца.

2. Для проведения контрольного мероприятия формируется контрольная группа, возглавляемая, как правило, одним из аудиторов (руководителем контрольной группы, ответственным за контрольное мероприятие) и состоящая из уполномоченных сотрудников КСП и других специалистов, привлекаемых, в случае необходимости, к проверке (проверяющих).

Для проведения контрольного мероприятия, представляющего собой единичное контрольное действие или исследование состояния дел на определенном участке деятельности проверяемого объекта, ответственным за проведение данного контрольного мероприятия может быть назначено уполномоченное должностное лицо КСП.

Продолжительность контрольного мероприятия, определяется с учетом объема предстоящих работ, вытекающих из конкретных задач контрольного мероприятия и особенностей проверяемого объекта, плана работы на текущий год и, как правило, не должна превышать 30 календарных дней.

Продление первоначально установленного срока контрольного мероприятия осуществляется по мотивированному представлению аудитора.

Непосредственному проведению контрольного мероприятия предшествуют подготовительные периоды, связанные с изучением необходимых нормативных правовых актов , отчетных и статистических данных, других материалов, характеризующих финансово-хозяйственную деятельность подлежащего проверке объекта и составлением программы контрольного мероприятия.

Указанные подготовительные периоды не включаются в сроки проведения контрольного мероприятия, но в совокупности не должны превышать 10-ти рабочих дней.

Датой начала проверки считается дата предъявления руководителем группы распоряжения на проведение проверки руководителю (лицу его замещающему) проверяемой организации (далее - руководитель организации) или лицу, им уполномоченному. Датой окончания проверки считается день подписания акта проверки руководителем организации. В случае отказа руководителя организации подписать или получить акт проверки датой окончания проверки считается день направления в проверенную организацию акта проверки. В случае отказа руководителя организации подписать или получить акт проверки, но при наличии возражений проверенной организации по акту проверки датой окончания проверки считается день утверждения Председателем КСП, заключения на возражения проверенной организации по акту проверки.

3. Конкретные вопросы контрольного мероприятия определяются планом контрольного мероприятия, который составляется руководителем контрольной группы и согласовывается председателем КСП.

В плане контрольного мероприятия указываются:

- наименование контрольного мероприятия;

- вопросы контрольного мероприятия;

- объекты контроля;

- охватываемый период контроля;

- ответственные за проверку отдельных вопросов лица;

- руководитель контрольной группы или ответственный за контрольное мероприятие.

План контрольного мероприятия представляется на рассмотрение Председателю КСП.

По результатам рассмотрения плана контрольного мероприятия Председатель принимает одно из следующих решений:

Утверждает план контрольного мероприятия;

Возвращает для доработки.

Возвращенный Председателем план контрольных мероприятий должен быть доработан не позднее следующего рабочего дня.

4. Руководитель контрольной группы до начала контрольного мероприятия знакомит ее участников с содержанием плана контрольного мероприятия и распределяет вопросы и участки работы между исполнителями.

5. План контрольного мероприятия в ходе его проведения может быть изменен и дополнен.

При подготовке к проведению проверки участники контрольной группы в соответствии с планом проверки изучают законодательные и иные нормативные правовые акты по теме проверки; бухгалтерскую (бюджетную) и статистическую отчетность, другие доступные материалы, характеризующие деятельность проверяемой организации; материалы предыдущих контрольных мероприятий проверяемой организации (при наличии в архиве КСП). Исходя из плана контрольного мероприятия, а также поставленных перед ними вопросов и задач, участники рабочей группы самостоятельно определяют необходимость и возможность применения тех или иных ревизионных действий, приемов и способов получения информации, аналитических процедур, объема выборки данных из проверяемой совокупности, обеспечивающего достаточный для целей проверки сбор требуемых сведений и доказательств, и, согласовав их с руководителем контрольной группы, реализуют на практике.

В день начала проведения контрольного мероприятия руководитель контрольной группы должен предъявить руководителю проверяемого объекта или лицу его замещающему распоряжение КСП о проведении контрольного мероприятия, свое служебное удостоверение и представить членов контрольной группы.

В ходе всего контрольного мероприятия руководитель контрольной группы осуществляет оперативный контроль за работой всех участников контрольной группы, обеспечивает создание для них надлежащих условий для проведения контрольного мероприятия.

В ходе проведения контрольных мероприятий уполномоченные должностные лица КСП вправе запрашивать все документы, необходимые для его проведения. Документы, необходимые для приобщения к материалам контрольного мероприятия, предоставляются проверяемым лицом в виде заверенных копий. Копии документов заверяются руководителем либо главным бухгалтером проверяемого объекта. При заверении соответствия копии документа подлиннику используют печать и ниже реквизита «подпись» проверяемые проставляют заверительную надпись: «верно», должность лица, заверившего копию, личную подпись, расшифровку подписи (инициалы, фамилию), дату заверения.

При обнаружении в ходе проведения контрольного мероприятия подделок, подлогов, хищений и злоупотреблений уполномоченные должностные лица КСП имеют право изымать необходимые документы с составлением акта изъятия и описи изъятых документов.

Изъятие документов у проверяемого объекта производится на основании постановления председателя КСП. Постановление о производстве изъятия оформляется на бланке установленной формы согласно Приложению № 3 к настоящему Регламенту.

Изъятие документов производится в присутствии должностных лиц (руководителя или главного бухгалтера) проверяемого объекта, у которых производится изъятие документов, при этом они имеют право делать заявления по поводу этих действий, подлежащие занесению в акт изъятия.

Перед производством изъятия документов должностное лицо КСП определяет перечень необходимых документов, подлежащих изъятию, и устанавливает место их нахождения или хранения.

При производстве изъятия документов должностным лицом КСП предъявляется руководителю проверяемого объекта Постановление о производстве изъятия документов. При этом должностным лицом КСП, производящим изъятие документов, одновременно составляется специальная опись изъятых документов и производится фиксация их содержания, а в необходимых случаях оформляются копии изъятых документов, о чем указывается в акте изъятия, который составляется по установленной форме согласно Приложению № 4 к настоящему Регламенту.

При составлении специальной описи изъятых документов копия ее, как и акт изъятия вручается должностным лицам проверяемого объекта. О вручении копии акта и специальной описи под роспись делается отметка в акте изъятия.

Если должностные лица проверяемого объекта откажутся от подписания акта изъятия, должностное лицо КСП, производящее изъятие документов, делает об этом отметку в акте изъятия, при этом отказавшимся от подписи должностным лицам проверяемого объекта предоставляется право дать письменное объяснение о причинах отказа, которое заносится в акт изъятия. В заключительной части акта изъятия указывается, что изъятые документы упакованы и переданы в полном объеме должностному лицу, производящему изъятие документов.

Изъятые документы хранятся в специально отведенном месте в Контрольно-счетной палате до принятия решения Председателем КСП по результатам их осмотра, проверки и исследования.

При отсутствии злоупотреблений изъятые документы возвращаются проверяемому объекту с росписью в получении документов. Срок нахождения изъятых документов в Контрольно-счетной палате не может превышать 1-го месяца с момента их изъятия.

В случаях обнаружения злоупотреблений, влекущих за собой наказание в уголовном порядке, изъятые документы по решению председателя КСП передаются в правоохранительные органы . Решение о возврате документов принимают правоохранительные органы, о чем сообщается письменно в КСП и руководителям проверяемых объектов.

Если в ходе проведения контрольного мероприятия возникает ситуация, когда должностному лицу, предъявившему удостоверение на право проведения контрольного мероприятия, должностным лицом проверяемого объекта отказано в допуске на проверяемый объект, предоставлении необходимой для проверки информации, а также в случае задержки с ее предоставлением, должностное лицо КСП доводит до сведения должностного лица и руководителя проверяемого объекта содержание статей 13 и 14 Федерального закона от 01.01.2001 г. «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований » и составляет акт об отказе в допуске или в предоставлении информации с указанием даты, места, данных должностного лица, допустившего противоправные действия, и иной необходимой информации.

Указанные акты оформляются в двух экземплярах и подписываются участвующим в проведении контрольного мероприятия должностным лицом. Один экземпляр акта передается под расписку руководителю проверяемого объекта или иному уполномоченному должностному лицу.

После передачи акта должностное лицо обязано незамедлительно доложить о происшедшем руководителю контрольного мероприятия, а также председателю Контрольно-счётной палаты и направить ему соответствующий акт. Председатель Контрольно-счётной палаты принимает в соответствии с законодательством необходимые меры в отношении лиц, допускающих неправомерные действия, и по обеспечению условий для выполнения программы контрольного мероприятия.

При отсутствии или запущенности бухгалтерского учета у проверяемого объекта руководителем контрольной группы составляется об этом отдельный (промежуточный) акт в порядке, предусмотренном статьей 16 настоящего Регламента.

Руководитель контрольной группы незамедлительно докладывает о данных фактах председателю КСП для принятия соответствующего решения.

Результаты решения по данным вопросам доводятся до руководителя проверяемого объекта, его вышестоящей организации и (или) органа, осуществляющего общее руководство деятельностью проверяемого объекта.

Контрольное мероприятие проводится после устранения указанных в актах препятствий.

Председателем КСП контрольное мероприятие может быть приостановлено, т. е. проверочные действия на проверяемом объекте могут быть прекращены, сроки проведения контрольного мероприятия изменены (без увеличения установленной продолжительности контрольного мероприятия) в случае поступления в КСП поручений городской Думы , оформленных соответствующим решением, запросов уполномоченных органов и (или) должностных лиц, либо необходимости проведения экспертизы проекта бюджета, иных нормативных правовых актов, подготовке отчетов, заключений об исполнении бюджета и по иным основаниям.

О приостановлении контрольного мероприятия руководителю проверяемого объекта направляется соответствующее уведомление.

На возобновление или продление сроков проведения проверки (ревизии) Председателем КСП выдается новое (дополнительное) решение.

Порядок подготовки и проведения контрольного мероприятия уполномоченным должностным лицом КСП применителен к порядку подготовки и проведения контрольного мероприятия, осуществляемого контрольной группой.

Статья 16. Оформление результатов контрольных мероприятий

По результатам контрольного мероприятия составляется акт, за достоверность которого несет персональную ответственность должностное лицо КСП, возглавляющее контрольное мероприятие.

1. Акт контрольного мероприятия состоит из вводной, описательной и итоговой (заключительной) частей.

Вводная часть акта должна содержать следующую информацию:

- наименование темы контрольного мероприятия;

- дату и место составления акта контрольного мероприятия;

- кем и на каком основании проведено контрольное мероприятие (с указанием на плановый характер контрольного мероприятия или ссылкой на поручение);

- проверяемый период и сроки проведения контрольного мероприятия;

- полное наименование проверяемого объекта и его реквизиты и др.

Вводная часть акта контрольного мероприятия может содержать и иную необходимую информацию, относящуюся к предмету контрольного мероприятия.

Описательная часть акта контрольного мероприятия должна состоять из разделов в соответствии с вопросами, указанными в плане контрольного мероприятия.

В акте контрольного мероприятия, проверяющие должны соблюдать объективность и обоснованность, четкость, лаконичность, доступность и системность изложения.

2. Результаты излагаются в акте на основе проверенных данных и фактов, подтвержденных имеющимися у проверяемых объектов документами, результатами произведенных промежуточных проверок и процедур фактического контроля, других контрольных действий, заключений специалистов и экспертов, объяснений должностных и материально ответственных лиц.

3. Описание фактов нарушений, выявленных в ходе контрольного мероприятия, приводится со ссылкой на соответствующие законодательные и нормативные документы, указывается размер документально подтвержденного нанесенного ущерба и период его образования, а также установленные факты неэффективного, нецелевого использования бюджетных средств, муниципальной собственности и земельных участков .

4. В акте не допускается включение различного рода выводов, предложений и фактов, не подтвержденных документами или результатами контрольного мероприятия, сведений из материалов правоохранительных органов.

5. По выявленным в результате проверки фактам нарушений действующего законодательства в акте должны быть указаны:

- состав нарушений со ссылкой на соответствующие законодательные и нормативные акты (конкретные пункты);

В необходимых случаях копии указанных документов прилагаются к акту.

По установленным фактам нецелевого и неэффективного использования бюджетных средств, муниципальной собственности и земельных участков, в акте должно быть представлено обоснование фактов неэффективности и нецелевого использования средств бюджета, с приложением необходимых расчетов, указанием применяемых способов и методов расчетов, а также заверенных копий документов, подтверждающих факты установленных нарушений.

6. Акт контрольного мероприятия не должен содержать субъективных предположений проверяющих и политических оценок решений, принимаемых органами городского самоуправления.

К акту прилагаются таблицы, справки, письменные объяснения должностных лиц (работников) проверяемого объекта, промежуточные акты, составленные проверяющими по отдельным вопросам проверки.

Промежуточные акты подписываются участниками контрольной группы, ответственными за проверку конкретного вопроса контрольного мероприятия, и соответствующими должностными и материально-ответственными лицами проверяемого объекта.

Факты, изложенные в промежуточных актах, включаются в акт контрольного мероприятия.

Итоговая часть акта контрольного мероприятия содержит обобщенное суммовое выражение выявленных в ходе проверки фактов нарушений, при необходимости с разбивкой по определенным периодам.

Объем акта контрольного мероприятия не ограничивается, но ответственный за контрольное мероприятие должен стремиться к разумной краткости изложения при обязательном отражении в нем ясных и полных ответов на все вопросы программы контрольного мероприятия.

7. Акт по результатам контрольного мероприятия оформляется, как правило, в течение 7 рабочих дней с момента окончания контрольного мероприятия, подписывается должностным лицом КСП, ответственным за проведение контрольного мероприятия и передается для последующего согласования Председателю КСП.

Согласование акта Председателем осуществляется, как правило, в течение 2 рабочих дней с момента его оформления.

8. Один экземпляр оформленного и согласованного акта контрольного мероприятия вручается руководителю или главному бухгалтеру проверяемого объекта под роспись в получении с указанием даты получения.

9 . Пояснения и замечания руководителей проверяемых органов и организаций предоставляются в Контрольно-счетную палату в срок не позднее семи рабочих дней со дня получения акта, прилагаются к актам контрольных мероприятий и в дальнейшем являются их неотъемлемой частью.

При наличии возражений или замечаний по акту подписывающие его должностные лица проверяемого объекта делают об этом оговорку перед своей подписью и одновременно представляют ответственному за проведение контрольного мероприятия в письменной форме протокола разногласий по акту контрольного мероприятия, который приобщается к материалам контрольного мероприятия и являются его неотъемлемой частью. Акт контрольного мероприятия считается принятым, если протокол разногласий не представлен по истечению указанного срока.

10. Протокол разногласий подлежит обязательному рассмотрению в Контрольно-счетной палате с приглашением руководителя проверяемого объекта, как правило, в течение 10 дней с момента его получения. В течение указанного периода должностное лицо КСП, ответственное за проведение контрольного мероприятия, обязано проверить обоснованность представленных разногласий и подготовить по ним письменный ответ, который после рассмотрения и подписания Председателем КСП направляется руководителю проверяемого объекта и приобщается к материалам контрольного мероприятия.

11. В случае поступления протокола разногласий в КСП по истечении установленного срока изложенные в нем возражения, замечания рассмотрению не подлежат, в связи с истечением срока, но принимаются к сведению и приобщаются к материалам дела.

12. Письменный ответ вручается должностным лицом КСП, ответственным за проведение контрольного мероприятия в установленном настоящим Регламентом порядке.

В случае отказа должностных лиц проверяемого объекта подписать или (и) получить акт контрольного мероприятия, должностным лицом КСП, ответственным за контрольное мероприятие, в конце акта производится запись об отказе от подписи или (и) получения акта.

В этом случае акт контрольного мероприятия может быть направлен проверяемому объекту по почте или иным способом, свидетельствующим о факте и дате его получения. При этом к экземпляру акта контрольного мероприятия, остающемуся на хранении в КСП, прилагаются документы, подтверждающие факт отправления или иного способа передачи акта.

Внесение изменений в подписанные акты не допускается.

Порядок оформления, представления для подписания должностными лицами проверяемого объекта промежуточных актов применителен к порядку, установленному настоящим Регламентом для актов, обобщающих результаты контрольного мероприятия. Для ознакомления с промежуточными актами проверки и их подписания, как правило, устанавливается срок до 5 рабочих дней.

После рассмотрения протокола разногласий в КСП и подготовки на него ответа, лицом, ответственным за контрольное мероприятие, как правило, в течение 3-х рабочих дней составляется отчет (подписываемый исполнителем и утверждаемый председателем КСП) и заключение, подписываемое председателем КСП . Отчет обобщает материалы контрольного мероприятия, а также сделанные на их основе выводы и предложения. Заключение направляется в Березниковскую городскую Думу и одновременно Главе города.

О причиненном бюджету города Березники ущербе, а также выявленных нарушениях закона Контрольно-счетная палата информирует вышестоящий орган проверяемого объекта, а при выявлении нарушения закона, влекущего за собой наказание в уголовном порядке, представляет соответствующие материалы в правоохранительные органы.

Должностные лица Контрольно-счетной палаты и привлеченные к ее работе специалисты могут использовать данные, полученные в ходе контрольных мероприятий, только в интересах задач и функций Контрольно-счетной палаты.

При проведении контрольных мероприятий должностные лица КСП, участвующие в контрольном мероприятии, не должны вмешиваться в оперативную деятельность проверяемых объектов, а также предавать гласности свои выводы до завершения контрольного мероприятия и оформления его результатов в установленной форме.

Результаты проверок, осуществляемых Контрольно-счетной палатой города, подлежат опубликованию (обнародованию). Промежуточные результаты проводимых Контрольно-счетной палатой или при ее участии проверок, обследований и ревизий могут быть преданы гласности только с письменного разрешения председателя Контрольно-счетной палаты. Должностным лицам Контрольно-счетной палаты запрещается предание гласности результатов контрольных мероприятий до их полного завершения.

Статья 17. Представления и предписания Контрольно-счетной палаты

1. Представления Контрольно-счетной палаты:

1.1. Контрольно-счетная палата по результатам проведения контрольных или экспертно-аналитических мероприятий вправе вносить в органы местного самоуправления, проверяемые органы и организации и их должностным лицам представления по форме Приложения № 5 для их рассмотрения и принятия мер по устранению выявленных нарушений и недостатков, предотвращению нанесения материального ущерба муниципальному образованию или возмещению причиненного вреда, по привлечению к ответственности должностных лиц, виновных в допущенных нарушениях, а также мер по пресечению, устранению и предупреждению нарушений.

В представлениях КСП указываются:

Специфика работы КСП: проверки и их секреты Основные функции контрольно-счетной палаты (КСП) – осуществление контроля за законностью, экономностью и эффективностью расходования средств нашего городского бюджета, а также за управлением и распоряжением муниципальным имуществом во благо городского округа. Как бюджет планируется, как он исполняется, достоверен ли отчет об исполнении бюджета, а также насколько рационально используется казенное имущество - за всем этим надзирает КСП. Работа эта исключительно ответственная и, несомненно, сложная. Но, как оказалось, она может быть еще и очень интересной. Именно так считает председатель Контрольно-счетной палаты Евпатории Наталья КУДЕРЕВКО.

Наталья Стефановна, работа в контрольно-счетной палате - это высокая ответственность, и далеко не каждый человек способен вынести такую нагрузку. Вряд ли эту работу можно назвать воплощением вашей детской мечты? - Действительно, в детстве мне даже в голову не приходило, что я буду работать в такой сфере, мечты были совершенно иными. Сама я выросла в сельской местности, родители мои - бывшие колхозники. Наш колхоз «Россия» некогда был богат, а наше село, как и многие, в доперестроечные времена цвело и развивалось: в моем детстве были и бассейн, и конный спорт, и гимнастика. Я ходила в новую четырехэтажную школу. Так что нам предоставлены были все возможности для развития. В детстве очень любила рисовать, одно время даже занималась в местной художественной мастерской, помогая расписывать шкатулки, матрешки и подносы под хохлому и палех. Естественно, мечтала стать художником, но потом жизнь внесла свои коррективы.После школы я поступила в медицинское училище, после окончания которого получила специальность фельдшера-лаборанта. Однако в медицине я проработала недолго: с самого начала было понятно, что эта профессия - не для меня. Никогда не могла спокойно смотреть на боль, кровь и другие особенности профессии... А в Евпаторийское медучилище поступила по настоянию родителей, не обдумав заранее этот шаг. В Евпатории и осталась после учебы: очень понравился этот уютный город, который стал мне родным. Здесь родилась моя дочь, здесь мой дом, семья, да и большая часть жизни прошла именно здесь. Поскольку я всегда мечтала получить именно высшее образование, то вскоре уже своими силами поступила в университет МВД на специальность «юрист». Учебу успешно окончила и стала работать по профессии. Сначала в Новоозерненском поссовете, затем - в Заозерном. Вот тут уже мне было интересно все: я каждый день узнавала что-то новое, изучала законы, с этого времени я всегда работала в удовольствие. - Как вы попали в контрольно-счетную палату? - Задолго до того, как Крым вернулся в состав Российской Федерации и стало понятно, что Заозерненский поссовет уже не будет существовать в своем прежнем виде, я поняла, что просто необходимо постоянно развиваться, изучать что-то новое. Так устроен человеческий разум, что без новой информации, новых знаний с годами его острота теряется - и, по-моему, так теряется интерес к жизни. В силу своей работы я изучала множество документов, а в начале 2014 года я знакомилась с новыми для нас российскими законами, разбирала проекты решений Евпаторийского городского совета, изучала опыт работы других муниципальных образований... Таким образом я узнала, что в структуру органов местного самоуправления в Российской Федерации входит контрольно-счетная палата. Это было новое для меня - при Украине такого органа не было, и я заинтересовалась тем, как формируется этот орган, каковы его функции. Он, конечно, чем-то отдаленно напоминает знакомое с украинского периода КРУ, но при ближайшем рассмотрении имеет существенные различия. Чем больше я узнавала про деятельность контрольно-счетных палат, тем больше мне хотелось работать именно в этой структуре. Я планировала попробовать свои силы на конкурсе и попытаться устроиться на работу в контрольно-счетную палату хотя бы юристом. Это было бы, как я тогда считала, очень интересно, потому что позволило бы постоянно развиваться и получить новые знания и опыт в той области, которая являлась не только для меня, но и для любого крымчанина не совсем знакомой. Но весной 2014-го я даже представить не могла, что в декабре не просто стану работать здесь, а возглавлю этот орган. Мою кандидатуру на должность председателя КСП единогласно утвердили на сессии депутаты Евпаторийского городского совета. И знаете, я еще ни разу не пожалела об этом назначении. Ведь только за первый год работы в КСП узнала намного больше, чем за все время своей деятельности в качестве юриста с момента окончания университета. - Судя по всему, вы творческая и тонкая натура. Как умудряетесь сочетать такие, казалось бы, несовместимые черты, как любовь к творчеству и умение строго и даже порой жестко руководить такой серьезной организацией, как контрольно-счетная палата? - Одно другому совершенно не мешает. Рисование - это как медитация, помогает отвлечься, уйти в себя, а работа... Это работа. А по поводу жесткости и строгости - ну это не про наш коллектив, сотрудники КСП строгость проявляют больше всего к себе... Понимаете, мы контролируем и проверяем работу различных муниципальных организаций, а для этого нужно самим стремиться к идеальности, жесткому самоконтролю. Здесь без этого никак не обойтись.Кстати, команду свою я подбирала сама. Долго выискивала нужных мне людей, которые смогут жить этой работой, будут фанатами своего дела. И смело скажу, что на своих сотрудников я могу полностью положиться. Но каждому известно, что даже самый ответственный работник может уставать, могут случаться трудности и проблемы - все мы живые люди, и поэтому мы все друг друга подстраховываем. - В чем, на ваш взгляд, состоит важность работы контрольно-счетной палаты? - Многие думают, что главная наша функция - проводить проверки и находить нарушения. Скажу вам прямо: это в корне неверное представление. Главная цель нашей работы - обеспечить результативность и эффективность использования средств местного бюджета. А проверки - это лишь один из методов работы. В основном, я считаю, КСП должны осуществлять экспертно-аналитическую деятельность. То есть направить свои силы на предупреждение, а не на констатацию уже свершившихся нарушений. Это более правильно и соответствует позиции Счетной палаты Российской Федерации. Об этом неоднократно говорил и председатель Счетной палаты Республики Крым Анатолий Заиченко. Мы к этому стремимся.Да, мы проводим проверки, но проверяем мы лишь те объекты, которые попали в зону риска, проблемные сферы. Этот так называемый риск - ориентированный подход. Для этого мы мониторим информацию из различных источников: средства массовой информации, соцсети, запрашиваем предложения у прокуратуры, Следственного комитета, Общественной палаты, принимаем предложения главы города и выполняем поручения городского совета. И если учреждение или предприятие попадает в годовой план наших проверок - это уже сигнал о том, что там есть серьезные проблемы. Как правило, по итогам проведенного контрольного мероприятия информация подтверждается в том или ином масштабе. Но акт проверки - это еще только начало. После вручения акта руководителю объекта контроля мы начинаем работать над устранением выявленных нарушений. Как меры воздействия мы вносим руководителю представление об устранении выявленных нарушений, в котором устанавливаем конкретный срок и предлагаем подготовить план мероприятий по устранению нарушений с определением ответственных за выполнение каждого пункта плана лиц. Но и после этого реализация плана мероприятий по устранению нарушений остается на контроле у аудитора. Конечно, не всегда руководители проверяемых объектов стремятся к исполнению представления КСП, тогда мы составляем в отношении такого руководителя административный протокол и направляем его в суд для рассмотрения. Затем вносим предписание - более строгий акт. Доводим информацию до сведения депутатов, главы администрации, разбираем данный вопрос на своих коллегиях с приглашением нарушителя. Этот процесс не закончится до тех пор, пока не будут устранены все выявленные нарушения. Недополучение доходов, неперечисление в бюджет части прибыли, ущерб местному бюджету и другие нарушения должны быть устранены, бюджетные средства восстановлены в городской бюджет, нормативные документы приведены в соответствие с действующим законодательством и т. д. - Но ведь не всегда люди совершают нарушения сознательно? - В этом и состоит главная сложность. Основная часть нарушений, которые мы находим, совершены по незнанию или невнимательности. Человек просто ошибся, не досмотрел чего-то, а предприятие из-за этого недополучило прибыль или понесло убытки. Понятно, что за все свои ошибки нужно отвечать, но за каждым нарушением стоит чья-то судьба. Именно поэтому наши специалисты каждый факт нарушения, прежде чем указать в акте, проверяют по многу раз. Ведь если есть сомнения в том, что обнаруженные нестыковки - это нарушение закона, лучше перепроверить документы, убедиться в этом. Возможно, выявленному факту есть разумное пояснение и документ, опровергающий мнение контролера. Штрафы за нарушения в финансово-бюджетной сфере вполне серьезные, особенно если учитывать размер зарплат муниципальных служащих, бухгалтеров, других работников... Кроме того, можно только представить себе, как такая ошибка контролера может изменить в худшую сторону качество жизни человека, которому адресованы необоснованные претензии. Люди волнуются, переживают, а потом идут со своими переживаниями домой, в семью... Мы все это понимаем, поэтому, прежде чем внести какое-либо нарушение в акт, максимально перепроверяем его, спорим, разбираем на коллегии. Ошибки в этом деле недопустимы, ведь они могут сломать чью-то судьбу. А те, кто нарушает закон сознательно... Такие тоже бывают, и таких людей видно. И их противозаконные действия всегда становятся явными. Документы все покажут, нужно только знать, куда смотреть. А мы за три года работы успели приобрести соответствующий опыт. И вот тех, кто нарушает закон сознательно, - их жалеть нельзя. - Ваши проверки внезапны? - В том-то и дело, что нет. Годовой план проверок на следующий год мы составляем заранее, в конце текущего года, начинаем в сентябре разрабатывать проект. И уже с января на нашей страничке на портале правительства Республики Крым можно ознакомиться со списком объектов контроля, которые мы проверим в этом году. У их руководителей полно времени для того, чтобы подготовиться к нашей проверке: привести в порядок документацию, перепроверить свою работу, устранить недочеты самостоятельно, если таковые обнаружатся... Повторяю: если объект попал в план наших проверок, то это уже тревожный звоночек для руководителя, свидетельствующий о том, что в его работе не все гладко. И это еще не все. Также мы предупреждаем о проверке руководителя объекта контроля непосредственно за семь рабочих дней до ее начала. Вместе с уведомлением о предстоящей проверке мы отправляем запрос с информацией о том, какие конкретно документы необходимо подготовить к нашему приходу. Но, к сожалению, практика показывает, что люди начинают серьезно относиться к проверке КСП только после того, как она начнется. Правда, встречаются и такие, которые и после ее окончания не воспринимают нас всерьез, ссылаясь на разные причины, не желают устранять допущенные нарушения. Но с каждым последующим годом таких случаев становится все меньше. Бывает и так, что допустивший нарушения уже уволился, но это не освобождает от ответственности за нарушения. Все равно негативные последствия настигают нарушителя в виде судебных разбирательств, административных протоколов и т. д. - Как проходят ваши проверки? - Одна наша проверка длится минимум 30 рабочих дней. Это примерно полтора месяца. Иногда мы можем продлевать срок контрольных мероприятий, например, если объектом контроля затягивается предоставление документов. Прежде чем начать работу, наши контролеры задолго до самой проверки тщательно изучают законодательство и документы, регламентирующие деятельность объекта, который предстоит проверить. Заранее изучив законодательную базу, аудиторы составляют программу контрольного мероприятия и знают, как они будут проводить эту проверку. А далее уже начинается сама проверка. Наша задача не только изучить работу объекта контроля, выяснить, насколько законно и эффективно он распоряжается муниципальными средствами и имуществом, но также найти пути решения проблемы и ответить на вопрос, как сделать деятельность данного объекта контроля более экономной, результативной и прозрачной. По окончании проверки специалисты составляют акт, в котором указываются все выявленные нарушения. У руководителя есть семь дней для того, чтобы представить нам возражения или замечания к акту, приложив подтверждающие документы. А далее - по известной схеме: начинается работа по устранению нарушений, которые выявлены в ходе проверки. - Как бы вы коротко охарактеризовали суть проверок? Что должны сделать ваши специалисты за эти 30 рабочих дней? - Все просто. Контролеры КСП должны прийти на объект, понять схему его работы и помочь сделать ее наиболее эффективной, добиться устранения выявленных нарушений. При этом не менее значимым в нашей работе является обязанность донести до депутатов Евпаторийского городского совета информацию о результатах наших контрольных и экспертно-аналитических мероприятий. Ведь депутаты - главные потребители объективной информации, которую собирает и отрабатывает контрольно-счетный орган. Она необходима и главе администрации, который может принимать на основе этой информации управленческие решения. Я повторюсь: проверки - это лишь небольшой участок нашей работы. Намного больше сил и времени уходит на подготовку заключений к проектам решений городского совета, изучение огромного количества документов, предоставление разъяснений и консультаций должностным лицам, депутатам, участие в рабочих группах и многое другое. - Что в вашей работе кажется вам наиболее интересным? - Возможность узнавать что-то новое. Наше законодательство очень динамично, практически каждый день корректируется. Оттого часто меняются и законы Республики Крым, и муниципальные правовые акты. В этом и состоит самая сложная, а оттого и самая интересная часть нашей работы. Записала Людмила ПУШКИНА. Фото из архива Натальи КУДЕРЕВКО. Опубликовано в газете «Евпаторийская здравница» №54 (19276) от 11.08.2017 г.

Контрольно-счетная палата создает специальную комиссию, которая проводит ревизию в учреждении культуры. Нарушения, выявленные в процессе контрольного мероприятия, отражаются в акте проверки

Учреждения культуры могут подвергаться проверке контрольно-счетной палаты.

При ее осуществлении могут быть обнаружены различные нарушения, которые влекут за собой ответственность в виде штрафных санкций или возмещения ущерба.

↯ Внимание! Для скачивания доступны новые образцы: ,

В некоторых случаях допущение ошибок может привести к открытию уголовного дела.

Чтобы избежать подобных неприятностей, стоит прочитать, какие нарушения ищут проверяющие.

Какие сроки уведомления организации о проведении ревизии

В соответствии с законодательством учреждение может проверяться КСП один раз в 3 года. За три дня до ревизии директор учреждения, а иногда и учредитель, должны получить уведомление.

Оно может отправляться заказным письмом или вручаться под подпись.

Вместе с ним организация получает и программу проверки, в которой представлена следующая информация:

Проверка счетной палаты в бюджетной организации: особенности проведения

Проверка КСП осуществляется специально созданной комиссией, для работы которой учреждение культуры обязано предоставить отдельное помещение. Доступ к нему имеют только ревизоры. Если для выяснения каких-либо обстоятельств необходимо присутствие , то их также могут пригласить с это помещение.

В ином случае никто из персонала не вправе входить сюда, если это не требуется членам комиссии.

Если контролеры уходят на обед или заканчивают свою работу, то комната опечатывается полоской бумаги. Один из представителей КСП ставит свою подпись, а также обозначает время и дату закрытия помещения.

В процессе осуществления контрольного мероприятия ревизоры могут свободно передвигаться по территории и в здании культурной организации. Они вправе осматривать помещения, общаться с работниками, требовать предоставления определенных документов и материалов.

Особое внимание, как правило, уделяется проверке документации, которая касается финансово-хозяйственной деятельности. С целью получения нужной информации контролеры получают доступ к электронным базам данных, изучают технические документы к ним. Все эти полномочия обеспечиваются Законом №6-ФЗ.

Чтобы получить необходимые для проверки документы, контролеры должны обратиться к руководителю организации с письменным запросом. В нем прописывают дату и время предоставления данной документации. Помимо этого, они могут запросить те или другие документы, касающиеся деятельности культурной организации, в таких структурах:

Если в ходе проверки были в виде подлогов или хищений, то комиссия должна:

- Опечатать все необходимые помещения.

- Изъять материалы и документы.

Все это осуществляется в присутствии представителя организации.

В процессе проверки контрольно-счетной палаты могут быть обнаружены различные нарушения. Их перечень представлен в Классификаторе, одобренном Советом КСО при Счетной палате РФ. Все они объединены в 8 групп. Однако для учреждений культуры наиболее частыми являются те, которые допускаются при осуществлении следующих действий:

- формировании и исполнении бюджета;

- ведении бухгалтерского учета;

- оформлении бухгалтерской отчетности;

- проведении госзаданий и так далее.

Чтобы избежать допущения этих ошибок, стоит посетить сайт контрольно-счетной комиссии определенного региона или муниципального образования и ознакомиться с представленной там информацией.

Акты проверок, которые размещены в Интернет-ресурсе, позволят узнать о наиболее частых нарушениях учреждений культуры данного региона.

В одном из крупных театров города Санкт-Петербурга во время проверки КСП были зафиксированы ошибки разных видов. Например, на официальном сайте не размещались совсем или размещались с опозданием копии отдельных документом. Это привело к нарушению порядка открытости и доступности данных.

Здесь же были обнаружены и другие ошибки:

- не внесены в регистры бухучета изменения, которые возникли после проведения реконструкционных работ;

- не согласовывалась с учредителем сдача помещений в аренду коммерческим организациям;

- были допущены нарушения порядка оплаты труда отдельным и другие.

Оформление результатов ревизии, проведенной в учреждении культуры

По завершении проверки контрольно-счетной палаты ревизоры обязаны составить акт о допущении тех или иных нарушениях. К нему необходимо прилагается список нормативно-правовых документов, на исполнение которых была направлена ревизия. Если возникает необходимость, то вместе с означенными документами предоставляются таблицы, схемы и расчеты.

Составленный акт подписывается всеми участниками контрольного мероприятия и направляется учредителю и руководителю учреждения культуры. В течение семи рабочих дней документ должен быть изучен, после чего все замечания и пояснения направляются в КСП.

Председатель комиссии рассматривает документы и оформляет отчет, в котором характеризует допущенные нарушения, указывает причины их возникновения и последствия. Здесь же представляется список проверяющих, выявивших данные ошибки. В отчете должна быть представлена оценка ущерба, нанесенного культурной организации вследствие нарушений.

На основании полученных результатов проверки КСП, как правило, разрабатывает и направляет в госорганы и учреждение культуры предписание об устранении нарушений. Если учреждение не исполнит данное предписание, то это будет считаться серьезным нарушением и может привести к не совсем приятным последствиям. В некоторых случаях акты или правоохранительные органы.

Материал проверен экспертами Актион Культура

Счетная палата РФ, осуществляя внешний государственный аудит (контроль), проводит камеральные и выездные проверки объектов аудита (контроля). Такие проверки имеют свою специфику по сравнению с проверками, проводимыми другими контролирующими органами. В статье рассматриваются основные вопросы, которые могут возникнуть у объектов контроля при проведении проверок Счетной палатой РФ.

Счетная палата РФ проводит проверки в отношении следующих объектов аудита (контроля):

- федеральных государственных органов (в том числе их аппаратов), органов государственных внебюджетных фондов, Центрального банка РФ (в том числе структурных подразделений), федеральных государственных учреждений, федеральных государственных унитарных предприятий, государственных корпораций и государственных компаний, хозяйственных товариществ и обществ с участием РФ в их уставных (складочных) капиталах - при осуществлении внешнего государственного аудита (контроля);

- государственных органов субъектов Российской Федерации (в том числе их аппаратов), органов местного самоуправления - при осуществлении внешнего государственного аудита (контроля) в пределах компетенции, установленной Бюджетным кодексом РФ и Федеральным законом "О Счетной палате Российской Федерации";

- юридических лиц, индивидуальных предпринимателей, физических лиц - производителей товаров, работ, услуг в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов, договоров об использовании федерального имущества (управлении федеральным имуществом), договоров (соглашений) о предоставлении государственных гарантий Российской Федерации, юридических лиц, получающих средства из бюджетов государственных внебюджетных фондов на основании федеральных законов в части аккумулирования и инвестирования сумм страховых взносов Пенсионным фондом РФ, учета средств пенсионных накоплений, передачи средств пенсионных накоплений от одного страховщика другому страховщику, расходов на инвестирование, осуществления выплат за счет средств пенсионных накоплений, а также получающих средства по договорам о финансовом обеспечении обязательного медицинского страхования, кредитных организаций, осуществляющих отдельные операции со средствами федерального бюджета, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета и бюджетов государственных внебюджетных фондов - при осуществлении внешнего государственного финансового аудита (контроля);

- иных организаций - при осуществлении внешнего государственного аудита (контроля) в соответствии с поручениями Совета Федерации и Государственной Думы, а также обращениями Президента РФ и Правительства РФ.

Эти проверки проводятся Счетной палатой РФ на основании утвержденного Коллегией Счетной палаты РФ годового плана работы Счетной палаты РФ, в котором сроки проведения проверок устанавливаются с учетом подготовительного, основного и заключительного этапов проверок.

Проведение проверки оформляется распоряжением Председателя Счетной палаты РФ, а в случае его отсутствия - распоряжением заместителя Председателя Счетной палаты РФ.

Проверки проводят инспекторы Счетной палаты РФ (инспектор, старший инспектор, ведущий инспектор, главный инспектор, заместитель начальника инспекции, начальник инспекции, директор департамента в составе направления деятельности Счетной палаты РФ, а также департамента, имеющего в своей структуре инспекции) и иные сотрудники Счетной палаты РФ с возможностью привлечения представителей государственных контрольных органов, контрольно-счетных органов субъектов РФ и муниципальных образований, правоохранительных органов, негосударственных аудиторских и специализированных организаций, а также отдельных специалистов.

Проверки делятся на камеральные и выездные. Камеральные проверки проводятся по месту нахождения Счетной палаты РФ на основании документов, представленных по запросу Счетной палаты Российской Федерации, а выездные проверки - по месту нахождения объекта аудита (контроля).

На подготовительном этапе проверки утверждается программа ее проведения, которая должна, в частности, содержать основание ее проведения, предмет и перечень объектов проверки, перечень государственных или иных органов (организаций), которым планируется направление запросов о предоставлении информации, необходимой для проведения проверки, цели и вопросы проверки, критерии оценки эффективности по каждой цели (в аудите эффективности), сроки начала и окончания проведения проверки на объектах, состав ответственных исполнителей и сроки представления отчета на рассмотрение Коллегии Счетной палаты Российской Федерации.

После утверждения программы проведения проверки подготавливается рабочий план проведения проверки, содержащий распределение конкретных заданий по выполнению программы проведения проверки между членами группы инспекторов и иных сотрудников с указанием содержания работ (процедур) и сроков их исполнения. Руководитель проверки подписывает рабочий план и доводит его под расписку до сведения всех его участников.

Член Коллегии Счетной палаты Российской Федерации, ответственный за проведение проверки, может принять решение, что до начала основного этапа проверки руководителю объекта проверки направляется уведомление о проведении проверки, в котором указываются наименование проверки, основание для ее проведения, сроки проведения проверки, состав группы инспекторов и иных сотрудников и предлагается создать необходимые условия для проведения проверки.

К уведомлению могут прилагаться:

- копия утвержденной программы проведения проверки (или выписка из программы);

- перечень документов, которые должностные лица объекта проверки должны подготовить для представления инспекторам и иным сотрудникам аппарата Счетной палаты;

- перечень вопросов, на которые должны ответить должностные лица объекта до начала проведения проверки на объекте;

- специально разработанные для проверки формы, необходимые для систематизации представляемой информации.

Член Коллегии Счетной палаты РФ, ответственный за проведение проверки, в течение трех рабочих дней со дня оформления распоряжения о проведении проверки уведомляет главных распорядителей бюджетных средств о проведении в отношении подведомственных им распорядителей и (или) получателей бюджетных средств проверки.

На основном этапе проверки проводятся контрольные действия непосредственно на объектах проверки, сбор и анализ фактических данных и информации, необходимых для формирования доказательств в соответствии с целями и вопросами проверки, содержащимися в программе ее проведения.

Совершенные объектом аудита (контроля) финансовые и хозяйственные операции проверяются на соответствие законам и иным нормативным правовым актам Российской Федерации.

Каковы полномочия проверяющих

Инспекторы и иные сотрудники Счетной Палаты РФ на основании письменных и устных запросов собирают фактические данные и достоверную информацию в формах копий документов, представленных объектом проверки, подтверждающих документов, представленных третьей стороной, а также статистических данных, сравнений, результатов анализа, расчетов и других материалов.

Все доказательства собираются путем проведения инспектирования, которое заключается в проверке документов, полученных от объекта проверки, аналитических процедур, представляющих собой анализ и оценку полученной информации, исследование важнейших финансовых и экономических показателей объекта контрольного мероприятия с целью выявления нарушений и недостатков в финансовой и хозяйственной деятельности, а также причин их возникновения, последующего пересчета, который заключается в проверке точности арифметических расчетов в первичных документах и бухгалтерских записях, либо выполнения самостоятельных расчетов, а также подтверждения, представляющего процедуру запроса и получения письменного подтверждения необходимой информации от независимой (третьей) стороны.

Как оформляются результаты проверок

По итогам проверки оформляется рабочая документация и акт, который должен иметь следующую структуру:

- основание для проведения проверки;

- предмет проверки;

- проверяемый период деятельности объекта проверки;

- перечень вопросов, которые проверены на данном объекте;

- срок проведения проверки на объекте;

- краткая характеристика объекта проверки (при необходимости), объем которой не должен превышать двух-трех страниц печатного текста;

- результаты контрольных действий по каждому вопросу программы (рабочего плана).

Если в ходе проверки установлено, что объект не выполнил какие-либо предложения (рекомендации), которые были даны Счетной палатой РФ по результатам предшествующего контрольного мероприятия, проведенного на этом объекте, данный факт отражается в акте с указанием причин их невыполнения.

К акту прилагается перечень законов и иных нормативных правовых актов, исполнение которых проверено в ходе проверки, а также при необходимости таблицы, расчеты и иной справочно-цифровой материал, пронумерованный и подписанный составителями.

При выявлении на объекте проверки нарушений и недостатков, а также причиненного ущерба государству они отражаются в акте, при этом указываются:

- наименования, статьи законов и пункты иных нормативных правовых актов, требования которых нарушены;

- виды и суммы выявленных нарушений, при этом суммы указываются раздельно по годам (бюджетным периодам), видам средств (средства бюджетные и внебюджетные, средства государственных внебюджетных фондов), а также видам объектов государственной собственности и формам их использования;

- наименование нарушения в соответствии с Классификатором нарушений, выявляемых в ходе внешнего государственного аудита (контроля), соответствующее выявленному нарушению;

- причины допущенных нарушений и недостатков, их последствия;

- виды и суммы выявленного и возмещенного в ходе проверки ущерба государству;

- информация о выявленных нарушениях, которые могут содержать коррупционные риски;

- конкретные лица, допустившие нарушения;

- принятые в период проведения проверки меры по устранению выявленных нарушений и их результаты.

Кроме того, в акте указываются:

- по доходной части бюджетов бюджетной системы Российской Федерации - расшифровка сумм нарушений и ущерба государству (при наличии) по кодам классификации доходов бюджетов;

- по расходной части бюджетов бюджетной системы Российской Федерации - расшифровка сумм по кодам классификации расходов бюджетов, по которым выявлено нарушение и (или) ущерб государству, а также коды классификации расходов, на которые их следовало отнести (в случае выявления нецелевого использования бюджетных средств);

- по источникам финансирования дефицита федерального бюджета - расшифровка сумм нарушений по кодам классификации источников финансирования дефицитов бюджетов (при их наличии).

Как оформить возражения к акту проверки

Акт проверки представляется для ознакомления руководителю и (или) иному ответственному должностному лицу объекта проверки при необходимости с сопроводительным письмом, подписанным руководителем группы инспекторов или руководителем контрольного мероприятия. Ознакомление с актом производится в срок не более суток, а в случаях большого объема и особой сложности - на срок до трех суток под роспись.

В случае несогласия ответственных должностных лиц объекта проверки с фактами, изложенными в акте, им предлагается подписать акт с указанием на наличие замечаний. Замечания излагаются в письменном виде (в свободной форме) сразу или направляются в Счетную палату РФ в течение пяти рабочих дней после представления акта для ознакомления.

В случае несогласия должностного лица подписать акт даже с указанием на наличие замечаний либо в случае истечения срока, установленного для ознакомления с актом, сотрудники Счетной палаты РФ, осуществляющие проверки, делают в акте специальную запись об отказе должностного лица ознакомиться с актом либо подписать акт.

К какой ответственности может быть привлечено учреждение (его должностные лица) по результатам проверки

При непосредственном обнаружении достаточных данных, указывающих на наличие события административного правонарушения, предусмотренного ст. 5.21, 15.1, 15.11, 15.14 - 15.15.16, ч. 20 ст. 19.5, ст. 19.6 КоАП РФ, инспектор Счетной палаты РФ, участвующий в контрольном мероприятии, в соответствии со ст. 28.1, ч. 1 ст. 28.2 и п. 3 ч. 5 ст. 28.3 КоАП РФ, составляет протокол об административном правонарушении.

Инспектор Счетной палаты РФ, в соответствии с положениями ч. 5 ст. 28.3 КоАП, вправе составить протокол об административном правонарушении при создании инспектору и (или) иному сотруднику аппарата Счетной палаты РФ препятствий для проведения проверки, выражающихся:

- в неповиновении законным требованиям инспектора или иного сотрудника аппарата Счетной палаты РФ, связанным с исполнением ими своих служебных обязанностей при проведении проверки (ст. 19.4 КоАП РФ);

- воспрепятствовании законной деятельности инспектора или иного сотрудника аппарата Счетной палаты по проведению проверки или уклонении от нее (ст. 19.4.1 КоАП РФ);

- непредставлении или несвоевременном представлении в Счетную палату Российской Федерации, инспектору или иному сотруднику аппарата Счетной палаты РФ, участвующему в проведении проверки, сведений (информации), необходимых для проведения проверки, либо представлении таких сведений (информации) в неполном объеме или в искаженном виде (ст. 19.7 КоАП РФ).

В зависимости от содержания результатов проверки могут быть подготовлены представление Счетной палаты РФ, предписание Счетной палаты РФ и уведомление Счетной палаты РФ о применении бюджетных мер принуждения.

К финансовому органу, главному распорядителю бюджетных средств, распорядителю бюджетных средств, получателю бюджетных средств, главному администратору доходов бюджета, главному администратору источников финансирования дефицита бюджета, совершившему бюджетное нарушение, могут быть применены следующие бюджетные меры принуждения:

- бесспорное взыскание суммы средств, предоставленных из одного бюджета бюджетной системы Российской Федерации другому бюджету бюджетной системы РФ;

- бесспорное взыскание суммы платы за пользование средствами, предоставленными из одного бюджета бюджетной системы РФ другому бюджету бюджетной системы РФ;

- бесспорное взыскание пеней за несвоевременный возврат средств бюджета;

- приостановление (сокращение) предоставления межбюджетных трансфертов (за исключением субвенций);

- передача уполномоченному по соответствующему бюджету части полномочий главного распорядителя, распорядителя и получателя бюджетных средств.

В случаях, если выявленные на объектах проверки нарушения законодательства Российской Федерации содержат признаки действий должностных лиц, влекущих за собой уголовную ответственность или требующих иных мер реагирования, Счетная Палата РФ обращается в правоохранительные органы.

Литература

1. Бюджетный кодекс РФ.

2. Федеральный закон от 05.04.2013 N 41-ФЗ "О Счетной палате Российской Федерации".

3. Регламент Счетной палаты Российской Федерации, утвержденный Постановлением Коллегии Счетной палаты РФ от 07.06.2013 N 3ПК.

4. СГА 101 "Общие правила проведения контрольного мероприятия", утвержденный Коллегией Счетной палаты РФ, протокол от 02.04.2010 N 15К (717).

Отчет по итогам проверки контроль-счетной палаты составляется на основании акта, повторяя некоторые его моменты. Но при этом в нем оценивается работа учреждения и делаются выводы

Должностные лица контрольно-счетной палаты обладают определенными правами, что также влияет на строгость их проверки.

Какие права имеют сотрудники КСП

Сотрудники КСП, включенные в комиссию, которая создается специально для проверки того или иного объекта, имеют право беспрепятственно входить на территории и в помещения, занимаемые проверяемым учреждением.

↯ Внимание! Для скачивания доступны новые образцы: ,

Они имеют доступ к его документам и материалам. А также вправе осматривать территории и помещения. Это все делается в присутствии представителя учреждения. Но тем не менее учреждение не может помешать осмотру, проводимому сотрудниками КСП.

Также КСП имеет право знакомиться:

- со всеми необходимыми документами, касающимися финансово-хозяйственной деятельности проверяемого учреждения;

- с информацией, касающейся финансово-хозяйственной деятельности проверяемого учреждения, хранящейся в электронной форме и базах данных проверяемого учреждения;

- с технической документацией к электронным базам данных.

В случае, если вдруг аудиторы выявят подлог документов или какое-то несоответствие, то у них есть право опечатать помещения или даже снять или скопировать базу данных.

Надо отметить, что для руководителю учреждения для собственного спокойствия во время проверки КСП необходимо наладить такое взаимодействие с комиссией, которое было бы воспринято комиссией как оказание противодействия.

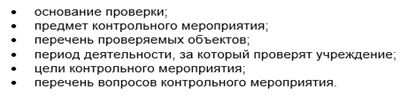

Какая программа проверки КСП

О том, что проверка приходит в учреждение, руководитель узнает, как правило, за три рабочих дня, включая предупреждение в письменном виде.

К предупреждению о проверке прикладывается программа контрольного мероприятия, которая содержит:

- основания проведения ;

- предмет контрольного мероприятия;

- перечень объектов контрольного мероприятия;

- проверяемый период деятельности;

- цели контрольного мероприятия;

- перечень вопросов контрольного мероприятия.

Также к программе могут быть добавлены какие-либо формы для заполнения, если контрольно-счетная палата знает, какие именно данные ей интересны прежде всего.

Зачастую КСП полностью проверяет предыдущий отчетный год, плюс те месяцы текущего года, которые прошли до момента проверки. И даже не всегда это может быть уже некий закрытый период в виде квартала. То есть проверка КСП может охватить период, вплоть до последнего законченного месяца.

Обеспечение условий для работы комиссии КСП

Помимо того, что учреждение при получении предупреждения о проверке должно сразу подготовить запрашиваемые документы, также следует подготовить для комиссии отдельный кабинет. Он должен быть оборудован телефоном, факсом, копировальной техникой, возможно компьютером. Комиссия может попросить электрический чайник, какие-то иные предметы для своей комфортной работы.

На момент проведения проверки выделенной комиссией помещение целиком переходит в ведение комиссии, и сотрудники учреждения теряют право доступа туда. То есть они могут там бывать только в присутствии членов комиссии и чаще всего только по вызову ее членов.

Помещение зачастую требуется достаточно просторным, чтобы члены комиссии могли хранить там, помимо каких-то своих документов, еще копии документов учреждения, которые они снимают и отрабатывают в ходе проверки.

Помещение, в котором работает комиссия обязательно опечатывается не только вечером, но даже на обеденный перерыв, если помещение покидают. Опечатывание это носит достаточно серьезный характер.

То есть, это, конечно, может быть просто наклеенная бумажка с подписью председателя комиссии, но повреждение этой пломбы для учреждения может иметь очень серьезные последствия. Руководитель учреждения должен обеспечить спокойную работу членов комиссии и обеспечить сохранность пломбы.

Какие запросы вправе делать комиссия КСП

Помимо того, что в программе контрольного мероприятия сразу содержится перечень некоторых документов. Хотя в процессе проверки будут требоваться и новые документы. Запрос этих документов обычно оформляется в письменном виде.

Потому запрос может содержать не только желаемую дату представления документов, но даже время. То есть может быть указан конкретный час, к которому запрошенные документы представлены. В случае, если этот запрос нарушен, не исполнен, комиссия составляет акт об оказанном ей противодействии.

Комиссия работает с документами учреждений, выявляя нарушения, как значится в законе, регламентирующем деятельность контрольно-счетных органов. Но это не просто аналитическая работа, и не просто перечень вывяленных нарушений, это формирование доказательной базы.

То есть под каждое нарушение КСП отмечает, какой правовой акт нарушен и в какой именно части. Доказательная база формируется не только на основании документов, представленных самим учреждением, но и на основании документов, представленных третьей стороной.

То есть КСП имеет право, проверяя учреждение, делать запросы, например:

- в адрес учредителя;

- в налоговую инспекцию;

- пенсионный фонд;

- в адрес поставщиков и иных контрагентов учреждения.

То есть по сути в рамках проверки учреждения может быть организована встречная проверка. Сам характер проверки в части документов, если опустить эмоциональную сторону, не особо отличается от иных проверок. И зачастую учреждения «прогорают» на каких-то мелочах:

- Отсутствии всех реквизитов на .

- Отсутствии подписей.

- Пропущенных полях и так далее.

Фактически все это мелочи, но, тем не менее, они зачастую больше всего являются причиной нервотрепки для работников учреждения.

Если взаимодействие с комиссией налажено, то во время проверки руководителю будет позволено какие-либо выявленные нарушения исправлять сразу, и в акте проверки - это нарушение не будет фигурировать.

Комиссия КСП обычно приходит на достаточно длительный срок, работает в учреждении как минимум месяц. Сроки могут продлеваться до трех месяцев. О каждом изменении программы мероприятия руководитель предупреждается. Каждое продление сроков, конечно же, обосновывается. Часть своей работы комиссия проводит вне стен учреждения.

Составление акта проверки

Обычно акт по результатам контрольного мероприятия формируется комиссией уже по месту постоянного нахождения сотрудников. Для проведения этой работы комиссия забирает с собой копии всех отработанных ею документов.

Написание акта - процесс длительный. Этот документ очень подробный, так как в нем отражаются даже минимальные нарушения, например, отсутствие подписи или выявлена какая-то счетная ошибка.

Очень часто сотрудники КСП пересчитывают, например, данные для какой-либо отчетной информации, сами выводят какие-то итоговые цифры. И помимо работы с документами, члены комиссии проводят наблюдение, к примеру, за использованием объектов государственной собственности.

То есть могут провести выборочную инвентаризацию, обязательно проверяют характер использования помещений, выявляют в первую очередь незаконную аренду. Такая проблемка фиксируется на фотоаппарат, фотографии также прикладываются к акту.

По мере формирования акта его пишут все члены комиссии в своей части, потому что все они специализируются в разных областях. Каждый из них в итоге готовит свой раздел, и сведённый акт уже передается в учреждение перед тем, как будет сформирован уже окончательный отчет о результатах контрольного мероприятия.

Акты, как правило, занимают несколько десятков страниц. Но, независимо от их объема, учреждению дается семь рабочих дней для подготовки пояснений и замечаний по акту. То есть учреждению дается право представить свои возражения по акту и возможно сразу же дать какие-то обещания, о том, в какой срок будут исправлены те или иные нарушения.

Возможно сразу в ответ на акт учреждение напишет о том, что им наказаны какие-либо виновные лица. Возможно будут позиции, по которым учреждение выразит свое твердое несогласие. И абсолютно реальная практика, когда КСП соглашается с доводами учреждения и снимает какие- либо замечания.

Конечно же для отработки акта учреждению желательно пригласить хороших специалистов в сфере финансов и в знании . То есть не всегда учреждение может справиться своими силами. Такая возможность у учреждения обычно имеется в ходе проверки.

Но, когда готовится письменный ответ на акт, возможно будет более грамотным пригласить экспертов, юристов со стороны. Потому, что если учреждение не соглашается с какими-нибудь положениями акта, то необходимо тщательно аргументировать свое несогласие.

По истечении 7 рабочих дней учреждение представляет свое мнение по акту в контрольно-счетную палату. Ответ становится очередным приложением к акту. И уже на основании акта с данными комментариями формируется отчет по результатам контрольного мероприятия.

Формирование отчета проверки КСП

Процесс формирования отчета может быть достаточно длительным. Хотя сам отчет все равно делается по тексту акта так, что его подготовка занимает может быть неделю или две. В него уже ничего не добавляется.

Единственное, что могут корректироваться доводы на основании замечаний учреждения, и возможно снимаются какие-то замечания. То есть отчет может быть более лояльным по сравнению с актом. Из-за него могут уйти какие-то позиции, если учреждение доказало свою невиновность.

Подготовленный отчет содержит результаты проверки, повторяя в этом плане частично акт, содержит выводы. То есть в отчете не просто фиксируется нарушения, а дается оценка:

- насколько нарушение значимо;

- что это нарушение повлекло;

- носят ли они разовый или систематический характер;

- произошли ли нарушения по случайности или это сознательный выбор учреждения нарушить какие-либо положения законодательства.

Какие лица виновны в том или ином нарушении и что более неприятно для учреждения - это оценка ущерба и его наличие. То есть определяется та сумма денежных средств, которая по итогам проверки может быть назначена для возвращения в бюджет.

Обычно все документы, которые готовит КСП в ходе проверки, также направляются учредителю. Или учредитель сам пытается эти документы заполучить, потому, что учредитель и учреждение находится в одной связке и зачастую нарушения, которые предписаны учреждению, могут быть виной учредителя.

Например, КСП может написать, что расчет субсидий, который получило учреждение на выполнение госзадания. произведён без . Это замечание будет вписано в акт учреждения. Но все понимают, что инициатором получения такой субсидии является не учреждение само по себе.

Соответственно, виновным такой ситуации будет также признан и учредитель, и иные органы госвласти, если в субъекте функцию утверждения нормативов на выполнение госуслуг возложено на какие-то отдельные ведомства.

И точно также, если учреждение будет обвинено, например, в незаконной сдаче помещения в аренду, потому как учредитель здесь является соучастником. Потому, что не отследил этой ситуации, возможно даже покрывал такое положение дел.

Поэтому конечно в акте может быть отражена и вина учредителя, и возможная вина каких-то третьих лиц. И что конечно очень неприятно для учреждения, что отчет для рассмотрения и принятия мер направляется также в правоохранительные органы и органы прокуратуры.

Если прокуратура находится какими-то выводами контрольно-счетной палаты, учреждение могут ждать дополнительные проверки или с проверками придут к третьим лицам, которые упоминаются в акте.

В этом плане проверка КСП наиболее неприятна, то есть она может потянуть за собой другие проверки.

Аудиограмма вебинара " Что проверит контрольно-счетная палата и как подготовиться к проверке"

Материал проверен экспертами Актион Культура