Отчет агента по агентскому договору и особенности его составления. Отчет агента по агентскому договору – образец

Отчет агента по агентскому договору — это способ контроля произведенных агентом действий по поручению принципала. О нем и поговорим сегодня.

Общие сведения про отчет агента по агентскому договору

Понятие и предназначение

Когда гражданское лицо или компания (исключения не составляют даже ) представляет свои интересы в деловой сделке, однако по различным причинам не может это делать лично, прибегают к помощи так называемых агентов. Он представляет лицо или компанию, осуществляя сделку и представляя интересы принципиала.

Немного терминологии. Принципиалом принято называть лицо, которое обращается к агенту и в своих интересах. Таким образом, создается форма отношений «принципиал — агент».

Агентские договора являются локальными документами, закрепляющие и оговаривающие все детали сделки. В агентский договор входит также цена за услуги, различные тонкости, в том числе юридические. И агентский договор, и отчет агента (документ, который агент обязан предоставить после оказания услуг) являются необходимым, как с точки зрения самих отношений с принципиалом, так и с точки зрения законодательства. Ниже мы подробно опишем, какие именно статьи гражданского кодекса регулируют процесс.

Разберем пример агентского договора, в случае, когда речь идет о продаже чего-либо, например автомобиля. Предположим, у человека в другом городе есть автомобиль, и (или ). Из-за ряда причин (работа, семья, состояние здоровья) хозяин авто не может ехать в другой город, а пригонять машину к нему смысла нет. Общаться с посредниками, автомастерскими и т.д. времени нет. На помощь приходят агенты, которые могут выполнить продажу или сдачу в аренду автомобиля от лица его собственника. После проведения сделки, агент получает остаток суммы (задаток, как правило, выплачивается заранее).

Роль договора

Агентские договора являются, пожалуй, самыми распространенными видами документированной договоренности в хозяйственной деятельности различных предприятий и компаний. Агентский договор заключается при строительной и , . Также услуги агентов используются при оказании информационной деятельности, в том числе переводы на иностранные языки.

Однако, при всей своей универсальности, агентские договора являются очень частой причиной многих споров (в том числе и судебных). Споры возникают не только между принципиалом и агентом, но и между налоговыми структурами и плательщиками налогов. Минимизация рисков — одна из основных задач принципиала прежде, чем начать сотрудничество.

За то, что агент выполнил свои обязательства, принципиал обязуется оплатить согласованную в договоре денежную сумму. Если в договоре не прописан срок оплаты, то в течение недели, после получения отчета. Однако этот порядок вещей может значительно нарушиться и измениться, если договор гласит о дополнительных нюансах расчета с агентом.

Основной целью отчета по агентскому договору является предоставить полную картину услуг, которые оказал агент, отобразить суть деятельности поэтапно, указывая при этом все промежутки времени и поточные финансовые траты.

Нормативное закрепление

Основным нормативным документом, который регулирует не только требования к формам и обязательствам сторон при составлении агентского договора и его отчета, но и все возникшие недоразумения:

- Пункт 1, статьи 1005 Гражданского Кодекса Российской Федерации гласит, что согласно агентским договорам одна сторона обязана за финансовую плату совершать юридические (и не только) действия от имени принципиала. Статьей 1005 не исключаются также случаи, когда агент может действовать от своего собственного лица в интересах принципиала. Однако во всех случаях поручения должны выполняться за счет принципиала.

- Согласно статье 1008 Гражданского Кодекса Российской Федерации агент после выполнения услуг должен предоставлять заказчику точный отчет о проведенной работе. Если сроки оплаты не оговорены, то принципиал должен оплатить услуги в течение недели.

Оформление отчета

Форма

К сожалению, однозначно сформированного образца агентского отчета не существует также как и формы. Поэтому организации имеют полное право оформлять отчет в произвольных формах либо согласно внутренним образцам, которые утверждены в учетных требованиях самих предприятий.

Главное на что следует обращать основное внимание — это стандарты и нормы деловых документов. Независимо от того, что форма отчета отсутствует, нормы делопроизводства должны строго выдерживаться. Отчет должен содержать:

- дату и номер (иногда требуется также время составления);

- , партнеров между которыми составлялся агентский договор;

- дата составления и номер именно того агентского договора, согласно которому формируют отчетный документ;

- срок, в течение которого составляется арендный договор.

После этого отчет должен содержать основные данные, которые принято оформлять в виде таблицы. Таблица содержит:

- порядковый номер;

- дату составления и саму суть операции;

- цена за агентские услуги;

- поточные финансовые траты.

Таблицы следует дополнять различными столбцами, которые содержат информацию о дополнительных тратах или сопутствующих сделках.

Завершение отчета представляет собой свободное (как правило) место для различных возражений, которые могли возникнуть в процессе выполнения поручения, например неоговоренные транспортные расходы.

Инструкция по заполнению

- Допускается заполнение отчета, как в печатном формате, так и в рукописном виде.

- Агентский отчет может быть оформлен на обыкновенном листе А4 или на специальном бланке.

- Самым главным в отчете является подлинная подпись агента. Каждый экземпляр договора и отчета активизируется именно при скреплении его подписями.

- Печати на бланках отчетов вовсе не обязательны. Применять штампы целесообразно только лишь тогда когда это требование записано в локальных нормативно-правовых актах самой организации (которую представляет принципиал).

Следует помнить, что агентский отчет должен всегда быть представлен в двух экземплярах.

Бланк отчета агента по АД можно скачать .

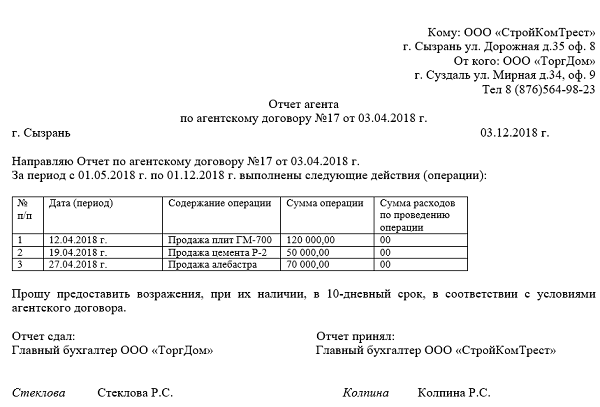

Образец отчета агента по АД реализации товаров

Бланк отчета агента по АД оказания услуг при УСН можно скачать .

Отчет агента по агентскому договору оказания услуг при УСН (образец)

Скачать бесплатно отчет агента по агентскому договору по поиску клиентов можно .

Агентский договор – наиболее распространенный вид договора в хозяйственной практике организаций. Его заключают при осуществлении строительной и арендной деятельности, переводов и расчетов по денежным обязательствам перед третьими лицами и т. д. При использовании агентского договора зачастую возникают споры и между сторонами договора, и между налогоплательщиками и налоговыми органами. Что нужно знать, чтобы минимизировать риски?

Согласно п.1 ст.1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Существенным условием агентского договора является определение действий, которые обязуется совершить агент. Совершение агентом юридических и иных действий по поручению принципала делает этот договор популярным в хозяйственной практике. Однако ГК РФ не раскрывает понятие «юридические и иные действия», что влечет много споров в квалификации договоров агентирования.

За выполнение поручения принципал должен уплатить агенту вознаграждение в размере и порядке, определенном в договоре. При отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплатить вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты.

Ст.1008 ГК РФ устанавливает обязанность агента представлять принципалу отчеты о выполнении поручения. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

Однако данная статья не содержит требований по форме и содержанию отчета агента, в связи с чем можно сделать вывод, что форма отчета должна определяться договором. При отсутствии согласования формы отчета, замене его другими документами (акты приемки работ, информационные материалы и др.) возникает много споров между сторонами. Таким образом, наличие отчета агента обязательно и вытекает из требований гражданского законодательства.

НК РФ, напротив, не содержит таких требований, в то же время при налоговой проверке проверяющие считают, что расходы принципала не подтверждены первичными оправдательными документами. И несмотря на то что к налоговым отношениям гражданское законодательство не применяется (ФАС СЗО от 23.09.2009 № А56-39348/2008, ФАС ВВО от 24.09.2008 № А11-11888/2007-К1-9/605-40), на практике наблюдается обратное.

Чем же следует руководствоваться при разработке формы «Отчет агента», чтобы избежать споров?

Согласно Постановлению Седьмого арбитражного апелляционного суда от 10.02.2009 № 07АП-252/09 «в случае приобретения услуг агентом от своего имени, но в интересах и за счет принципала отчет агента может являться первичным документом, подтверждающим оказание услуг принципалу, на основании которого данные услуги принимаются на учет, что тем не менее не исключает необходимости соблюдения при составлении отчета агента и при принятии услуг к учету на основании данного отчета требований, установленных законодательством о бухгалтерском учете, а также сторонами агентского договора.

Так, согласно п.1 ст.9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В соответствии с п.2 ст.9 Закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц».

Отсутствие в первичном документе обязательных реквизитов (либо одного или нескольких) влечет потерю юридической силы этого документа.

По мнению апелляционного суда, анализ представленных в суд отчетов агента показал, что в содержании отчета не указаны какие-либо сведения о товарах, работах или услугах, приобретенных агентом для принципала, не указаны ни совершенные хозяйственные операции, ни их измерители как в натуральном, так и в денежном выражении, а только общая предъявленная к уплате сумма. Также в отчете не содержится информация о количестве товаров, работ, услуг, о цене за единицу товара.

Как было указано в рассматриваемом Постановлении, суд первой инстанции правомерно пришел к выводу, что отчет не соответствует не только требованиям ст.9 Закона № 129-ФЗ, но и требованиям, предъявляемым к содержанию отчета, установленным самими агентом и принципалом в дополнительном соглашении к агентскому договору. Таким образом, документы, оформленные не должным образом, лишили права налогоплательщика на налоговый вычет по налогу на добавленную стоимость.

В другом споре, уже между принципалом и агентом по выплате вознаграждения последнему, суд указал, что в силу ст.1008 ГК РФ при отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Однако отчетов и (или) иных надлежащим образом оформленных документов, подтверждающих исполнение договора со стороны агента, в материалы дела представлено не было.

Суды в качестве надлежащего доказательства исполнения агентом своих обязательств акт не приняли и указали, что подписание акта применительно к ст.1008 ГК РФ не может подменить составление отчета агента. В результате агент не смог доказать свое право на получение вознаграждения от принципала (Постановление Восьмого арбитражного апелляционного суда от 26.05.2010 № А75-10463/2009).

Как видим, агентский договор – наиболее спорный среди других договоров. Споры возникают по предмету договора, переквалификации агентского договора в договор возмездного оказания услуг, по подтверждению расходов, понесенных агентом, выплате вознаграждения, по выполнению поручения принципала. Для того чтобы минимизировать риски при использовании агентского договора, в качестве приложения к нему должна быть разработана и утверждена сторонами форма отчета агента. Следует также учесть требования гражданского законодательства (сроки и порядок представления отчета и приложений к отчету документов, подтверждающих понесенные расходы агентом при выполнении поручения принципала), бухгалтерского учета (указание всех необходимых реквизитов для признания отчета первичным документом), налогового законодательства (наличие отчета агента, иных первичных документов, необходимых для исчисления налоговой базы по налогу на прибыль, подтверждающих право на налоговые вычеты по НДС).

Елена Королева,

Сутью агентского договора является возмездное выполнение агентом определенных поручений. К таким поручениям относятся любые юридически значимые и иные действия, выполняемые за счет принципала.

В зависимости от условий договора, выполнение поручений может производиться от имени агента или принципала, однако все расходы при совершении действий в любом случае осуществляются за счет принципала. Данный принцип обуславливает обязанность агента предоставлять отчеты о произведенных расходах, которые могут носить разовый или систематический характер.

Отчет агента по агентскому договору является основным документом, свидетельствующим о надлежащем выполнении агентом данных ему поручений, а также о принятии принципалом итога работы.

Статья 1008 ГК РФ устанавливает обязанность агента представлять отчеты о выполнении поручений. Стороны не имеют право исключить эту обязанность из условий договора, а если подобная норма отсутствует в соглашении – применяются прямые нормы законодательства.

Тем не менее, агент и принципал вправе самостоятельно определить следующие условия отчетности:

- Порядок представления отчетов, их форма (письменная или электронная), порядок уведомления о получении и принятии отчета принципалом;

- Сроки представления отчетности, их регулярность в процессе выполнения поручений.

Важно! Если контрагенты не пришли к соглашению по данным вопросам или не указали их в тексте контракта, применяется следующее правило: отчеты направляются агентом по его усмотрению (по мере исполнения поручений или после окончания срока договорных отношений).

Помимо этого, стороны должны предусмотреть порядок и срок принятия (одобрения) представленных отчетов принципалом, а также порядок направления возражений на отчет. Если данные факты не отражены в контракте, у принципала будет в распоряжении один месяц на проверку и принятие отчетности, либо на подачу возражений относительно понесенных расходов на исполнение поручений агентом.

Если принципал в течение месяца не направил возражения на представленную отчетность в адрес агента, отчет будет считаться принятым на изложенных в нем условиях. Месячный срок на принятие или отклонение отчета может быть изменен по соглашению контрагентов.

Заполнение формы и образец

Образец отчета агента по агентскому договору

Образец отчета агента по агентскому договору Гражданским законодательством агентский договор отнесен к сделкам, которые подлежат оформлению в простой письменной форме. Аналогичные требования предъявляются к форме отчета об исполнении поручений по данному договору.

Важно! Так как нормативные правовые акты не содержат утвержденной формы отчета, его содержание может быть установлено по соглашению сторон.

На практике, отчет агента предусматривает следующие элементы содержания:

- Ссылка на реквизиты агентского договора (дата, номер, реквизиты сторон);

- Содержание поручений, переданных на исполнение агенту;

- Подробное описание выполненных поручений или отдельных этапов работы агента;

- Подробное описание произведенных расходов в ходе выполнения поручений;

- Отметка принципала о полном или частичном принятии отчета, а также о наличии или отсутствии возражений.

Так как агентский договор отличается по предмету правоотношения от схожего договора подряда, в контракте и отчете необходимо досконально расшифровать суть поручений агенту. Так как итог выполнения поручения не может носить вещественный характер, в отчете должно содержаться не описание какого-либо имущественного объекта, а определенная последовательность выполненных действий и достигнутый в ходе них результат.

Результат выполнения поручений должен быть разумно обоснован и не выходить за рамки полномочий, предусмотренных договором. Если агент превысил полномочия и вышел за рамки оговоренного поручения, принципал имеет право не принимать итог выполненных действий, даже если он повлек положительные последствия.

Какие еще документы нужны вместе с отчетом

Отчет необходим для подтверждения результата деятельности агента, а также понесенных расходов в ходе исполнения поручений. Итоги деятельности в рамках исполнения поручений могут подтверждаться различными документами, фиксирующими права, обязанности, обязательства и т.д.

Исполнение поручений должно быть признано обоснованным и целесообразным, от этих обстоятельств зависит факт получения агентом положенного вознаграждения. Так как по условиям агентского договора в ходе его исполнения могут возникать права, как у агента, так и у принципала, в отчете необходимо четко разграничить данные факты.

Условиями контракта могут предусматриваться различные варианты несения расходов: с предварительным выделением средств принципалом, с последующей оплатой всех расходов, минимальные и максимальные пределы расходов по отдельным видам поручений и т.д.

Обратите внимание! Если агент получил денежные средства от принципала на осуществление текущих расходов по агентскому договору до момента фактического исполнения оговоренных поручений, правоотношения сторон будут квалифицированы как коммерческий кредит. Именно такой правовой позиции придерживается судебная практика Высшего Арбитражного суда РФ.

Информация о произведенных расходах, указанная в отчете агента, должна полностью соответствовать указанным условиям договора. Каждая строка отчета по конкретному виду расходования должна быть обоснована и подтверждена документально счетами-фактурами и другими документами.

В случае, если агент не сможет доказать обоснованность произведенных расходов, или будет установлено нецелевое расходование выделенных принципалом средств, все убытки будут взысканы за счет агента.

От принятия поэтапной или итоговой отчетности будет зависеть момент выплаты вознаграждения, поэтому в интересах агента соблюсти все требования договора и нормативных правовых актов при формировании отчетности о произведенных расходах.

Образец отчета агента по агентскому договору может потребоваться агенту для того, чтобы составить юридически грамотный документ, который поможет избежать возникновения конфликтных ситуаций или построить грамотную линию защиты в случае, если спор дойдет до суда. Ведь отчет не просто свидетельствует о выполнении агентом требуемых от него действий, но и позволяет ему получить возмещение понесенных во время их выполнения расходов.

Значение акта выполненных работ и отчета по агентскому договору

Выполненные в соответствии с договором работы по общим правилам ст. 720 Гражданского кодекса (ГК) должны быть приняты соответствующим образом заказчиком. В случае их несоответствия условиям соглашения заказчик вправе высказать свои замечания и потребовать их устранения. Для того чтобы стороны имели доказательство осуществления приемки, она оформляется в виде письменного документа, составляемого обеими сторонами. Называется данный документ обычно актом приемки или актом сдачи-приемки (принципиального значения название не имеет).

В случае с агентским договором ст. 1008 ГК также предусмотрено составление и направление принципалу такого документа, как отчет. Этот документ служит доказательством того, что необходимые работы агентом выполнены в полной мере. При этом данные документы не могут подменять друг друга и должны присутствовать в совокупности.

Аналогичной позиции придерживаются различные судебные органы, о чем свидетельствует довольно объемная судебная практика по данному вопросу. Так, Верховный суд РФ в определении от 29.02.2016 № 309-ЭС16-1173 по делу № А50-2808/2014 согласился с выводом суда нижестоящей инстанции о том, что акт не может свидетельствовать о надлежащем выполнении всего объема работ, предусмотренного договором, если со стороны принципала имеются возражения, носящие объективный характер. Подтверждением же расходов агента может служить лишь отчет по агентскому договору, составленный и направленный надлежащим образом.

Отчет агента при применении УСН

Особенности составления отчета могут быть вызваны в том числе системой налогообложения, применяемой агентом. Так, при применении упрощенной системы налогообложения агентом в отчет не может быть включен НДС за агентские услуги. Данное правило вытекает из п. 2 ст. 346.11 Налогового кодекса (НК), не признающего таких налогоплательщиков плательщиками НДС (кроме некоторых случаев импорта).

В то же время агент обязан выставлять счета-фактуры по работам и товарам, в отношении которых у него возникли права и обязательства. Такая ситуация возникает, когда агент в силу абз. 2 п. 1 ст. 1005 ГК действует за счет принципала, но от своего имени. Следовательно, отчет агента по агентскому договору в таком случае должен включать стоимость расходов с учетом НДС, если поставщик агента является плательщиком данного налога.

Не знаете свои права?

Кроме того, на основании п. 3.1 ст. 169 НК агент, находящийся на УСН, обязан вести учет как полученных, так и выставленных счетов-фактур. Данная обязанность также свидетельствует о необходимости включения НДС в отчет агента.

Форма и содержание отчета и акта к агентскому договору

Отчет по договору агентирования не имеет утвержденной формы, потому может составляться в произвольной письменной форме. Однако при этом важно помнить, что данный документ должен содержать следующую информацию:

- наименование лица, которому представляется отчет (принципал по соответствующему договору);

- реквизиты агентского договора, в соответствии с которым направляется отчет;

- место и дату составления;

- период, за который составляется отчет;

- перечень выполненных агентом в пользу второй стороны операций;

- оценку стоимости каждого из указанных действий;

- время совершения каждой операции;

- указание расходов, понесенных агентом при совершении того или иного действия в пользу принципала.

Отчет заверяется подписью агента или его представителя и печатью (при ее наличии).

Акт к агентскому договору также имеет свободную форму, но должен составляться в соответствии со ст. 720 ГК.

Документооборот при агентском договоре

По смыслу положений п. 1 ст. 1008 ГК РФ отчет агента может быть как периодическим, так и разовым, а сроки и периодичность его представления зависят от прописанных в договоре условий. В том случае, если никаких сроков договором не оговорено, агент по своему усмотрению направляет данные документы после выполнения каких-либо действий или же после исполнения договора в целом. Приложением к данному отчету, в соответствии с п. 2 указанной выше статьи, должны следовать все документы, служащие подтверждением расходов агента, понесенных при выполнении операций в интересах принципала.

После того как агентом будет составлен и направлен принципалу отчет в сроки, указанные выше, у последнего, согласно п. 3 ст. 1008 ГК, имеется 30 календарных дней для его рассмотрения и направления своих замечаний и возражений (в том случае, если они имеются). При этом в силу указанной нормы договором может быть предусмотрен и иной срок.

При наличии претензий принципалом составляется соответствующий документ и направляется агенту, при этом сам отчет в законную силу не вступает и правовых последствий не несет. При отсутствии замечаний данный документ обретает для сторон силу по истечении срока, предоставленного для его рассмотрения и направления претензий.

Отчет агента является важным документом строгой отчетности и служит единственным подтверждением надлежащего исполнения агентом своих обязанностей по договору. Кроме того, данным документом подтверждаются расходы, понесенные агентом по сделкам в интересах принципала. С образцами отчета агента по агентскому договору и акта выполненных им работ можно ознакомиться на нашем сайте.

Агентский отчет составляется на основании договора. Документ относится к учетной документации. При этом предполагается учет определенных требований к составлению отчета. В обязательном порядке нужно использовать образец, позволяющий понять важные нюансы оформления документации. Его можно скачать ниже.

Итак, в каких ситуациях требуется составление документа?

Предполагается, что отчет будет содержать подробное описание посредником направления используемых финансов, которые были выданы заказчиком. Кроме этого, могут отражаться расходы агента, обусловленные необходимостью выполнения рабочей задачи. В то же время суммы должны быть возмещены заказчиком.

Отчет должен включать в себя точное указание суммы вознаграждения. Данная сумма должна быть выплачена заказчиком агенту.

Если была оказана посредническая услуга, документ может потребоваться. В этом случае предполагается необходимость подтверждения правильных расчетов с агентом. При утверждении составленной документации рекомендуется включить в расходы агентское вознаграждение за выполненные рабочие обязанности.

Частота оформления отчета

В агентском договоре следует указать оптимальные сроки для предоставления отчетов агентом. Предполагается использование статьи 1008 Гражданского кодекса Российской Федерации. Вопрос решается только на основании договоренности двух сторон. Оптимальный срок - месяц или квартал.

Какие другие важные аспекты должны содержаться в документации, что будет подтверждать пример договора, который можно предварительно скачать:

- Система налогообложения используется каждым участником оформляемого договора. Если будет отсутствовать отчет, налоги и авансовые платежи не смогут быть оплачены в полном объеме.

- Частота проведения действий должна быть зафиксирована в договоре. Если в оформляемом договоре содержатся многочисленные операции, составление может потребоваться каждую неделю. В некоторых ситуациях расчеты должны проводиться в ежедневном формате, что подтверждает пример договора. Самое важное - это оформление соглашения с отчетом обеих сторон.

- Договор может не содержать определенных требований относительно срока сдачи отчета. В подобной ситуации следует основывать действия на статье 1008 Гражданского кодекса Российской Федерации. Предполагается обязательное оформление отчета после исполнения поручения, в том числе закупки товаров в виде партий, завершения контракта между взаимодействующими лицами.

Какая информация должна содержаться в отчете

После того, как удастся скачать образец документа, присутствует возможность понять, какая информация обязательно должна содержаться в нем.

- дата составления документа;

- наименование и личные данные агента и принципала;

- вид выполняемых услуг и их стоимость;

- печати и подписи сторон.

В наши дни унифицированная форма не определена законодательством Российской Федерации. По данной причине следует в самостоятельном порядке разрабатывать бланк, предварительный формат которого можно скачать ниже. При необходимости можно получить согласование с контрагентом.

Желательно разработать формат отчета на момент оформления договора. Впоследствии можно будет приложить готовый бланк. Подобный подход позволит успешно избежать любых разногласий, которые могли бы появиться между двумя сторонами.

Агентский отчет представляет собой первичную документацию. По данной причине должны содержаться реквизиты. Такое требование определено действующим законодательством Российской Федерации. В конце документа требуется наличие подписей обеих сторон. Для исключения любых рисков предполагается обязательное наличие расшифровки подписей, которые будут поставлены участниками сделки.

В обязательном порядке нужно определить полномочия агента и установить размер вознаграждения за предоставляемые услуги. В то же время требуется наличие дополнительной информации, которая позволяет подтвердить выполнение полномочий. Например, в случае оказания услуг по грузоперевозкам рекомендуется сообщить дату оформления договора, а также сведения о товарной накладной.

Агентский отчет может включать в себя информацию другого характера. Данный аспект определяется особенностями осуществляемого сотрудничества, которые оказывают влияние на особенности взаимодействия двух сторон.

В обязательном порядке нужно позаботиться о правильном оформлении установленного пакета документов. Например, рекомендуется использовать не только отчет агента по агентскому договору, но и доказательство агентских расходов, предоставляемые в виде копий.

Возможные ошибки агентского отчета

Каждая из двух сторон, агент и принципал, должна позаботиться о том, чтобы правильно оформить документ и избежать любых разногласий в отношениях. Документ может быть недействительным, если будут обнаружены какие-либо ошибки или недочеты.

Для правильного исправления информации в договоре желательно составить договор, в котором будут подробно описаны все ошибки и причины отклонения документа и признания его недействительным.

Основываясь на законодательстве Российской Федерации, для указания ошибок в первоначальном варианте отводится месяц. Если в течение этого времени не были отмечены какие-либо недочеты, документ считается действительным.

При наличии ошибок агент может внести нужные изменения в договор или оформить новую документацию.