Как правильно считать путевые листы легкового автомобиля. Пример списания гсм по путевым листам

– основной документ, по которому происходит списание ГСМ, находящихся на балансе организации. Он подтверждает, что горючее было использовано именно в производственных целях, с целью выполнения определенной работы, а также свидетельствует о наличии действительно понесенных компанией расходов на приобретение топлива.

Путевой лист – это официальный документ, регламентированный соответствующими подзаконными актами и подлежащий учету.

В путевом листе отражаются следующие показатели:

- номер документа

- дата документа

- данные о ТС

- сведения о его собственнике

- информация о водителе авто

- расход горючего

- текущий пробег автомобиля

- точный маршрут движения автомобиля

- место отправления (откуда выехал) и место приезда (куда поехал)

- время выхода и время возврата авто в гараж

- данные спидометра на начало и окончание рабочего дня

- диспетчера, подтверждающая время отбытия и прибытия авто

- дата и время предрейсового осмотра

- подпись медработника, проводившего предрейсовый медосмотр

- количество рейсов

- номера , по которым осуществлялась перевозка

Путевой лист состоит из двух частей. Первая – это основной лист, в котором отражен расчет расходования ГСМ. Вторая часть – это отрывной талон, являющийся основным документом, по которому заказчику работ выставляется счет за оказанные услуги. К первой части должна обязательно прилагаться ТТН. Водитель получает путевой лист минимум на один день, а максимальный срок выдачи составляет один месяц. Срок хранения у путевых листов такой же, как и у других бухгалтерских документов – пять лет.

Правила расчета

На основании данных о километраже, времени и расходе горючего производится расчет потраченного за рабочее время горючего. Полученные данные расхода ГСМ по факту сравниваются с нормативного расхода топлива. Исходя из полученных цифр, фиксируется либо экономия топлива, либо его перерасход.

Существует стандартная нормы затрат горючего — величину пробега автомобиля умножают на норму расхода топлива, и полученную сумму делят на сто км пути. Норма расхода горюче-смазочных материалов для конкретного вида автомобиля можно посмотреть в приложении к приказу Минтранса России под № АМ-23-р, которое называется методическими рекомендациями. Если нужной марки автомобиля в приложении не оказалось, то за основу для расчетов нужно брать автомобиль с похожими техническими характеристиками.

Расход по факту определяется таким способом – от суммы остатка горючего перед поездкой и объема заправленного топлива отнимается остаток ГСМ на момент возвращения автомобиля на его место в гараж. Экономия получается при меньшем объеме расхода топлива по сравнению с нормативом, а перерасход – при большем.

При расчете движения топлива могут вводиться дополнительные поправочные коэффициенты – расход повышается при работах во время зимы, в неблагоприятных условиях, в горах, при поездке на совершенно новом авто или машине после капремонта, а также в городах с населением свыше 1 миллиона и поселках.

Данные о километраже от ворот предприятия до места погрузки товара, а также от места разгрузки товара до ворот гаража в расчет не включаются – они фиксируются отдельно как нулевой пробег в строке путевого листа. В том числе в расчете не участвуют сведения о расходе топлива при простое машины и работе навесного спецоборудования.

Пример расчета путевого листа

Для примера возьмем автомобиль марки ГАЗ 3307, который осуществлял перевозку грузов по городу Москве. Базовая величина расхода топлива для этого автомобиля равняется 21 л на 100 км пути, поправочный для городов-миллионников равен 10% или 0,01.

В путевом листе указаны следующие параметры:

- величина пробега авто на начало работы – 20 000 км

- цифра пробега на конец рабочего дня – 20 170 км

- остаток горючего перед выездом – 15 литров

- заправлено во время поездки – 50 литров

- остаток топлива на конец рабочего дня – 30 литров

Пробег за рабочее время равен 20 170 км — 20 000 км = 170 км.

Теперь переходим к расчету нормы затрат топлива:

- (21 л * 170 км) / 100 * 1,1 = 39,27 литра

Фактический расход топлива:

- (15 + 50) — 30 = 45 литров

Разница между двумя величинами составляет:

- 45 литров — 39,27 литра = 5,73 литра

Фактически было израсходовано больше топлива, соответственно, получился перерасход. Это еще не окончательная цифра, для ее корректировки следует проверить, был ли расход топлива при холостой работе двигателя, например, при погрузочно-разгрузочных работах или прогреве в зимнее время.

Чтобы получить сумму затрат по горючему, нужно рассчитанную норму затрат топлива умножить на его стоимость.

Для каждого типа ТС имеется утвержденная путевого листа. Кроме того, существует форма под названием 4-с. применяемая при сдельной оплате труда, и 4-п – при оплате за рабочее время. Правила и схема заполнения путевых листов для учреждений и индивидуальных предпринимателей отражены в приказе Минтранса России под № 152.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter , чтобы сообщить нам.

Напишите свой вопрос в форму ниже

Если предприятие не относится к автотранспортным, то оно не обязано составлять ежедневно путевой лист. Каждое предприятие вправе установить периодичность его заполнения, исходя из своей производственной деятельности – ежедневно, ежедекадно либо ежемесячно.

Единственное условие заключается в правильном обосновании потребления ГСМ, в возможности его определения, чтобы списать на основе путевого листа.

Правила

Предприятию следует определиться со способом учета, чтобы иметь возможность списать израсходованное топливо.

Как правило, водитель производит заправку автотранспортного средства самостоятельно на выделенные для этих целей средства, после чего сдает авансовый отчет в бухгалтерию предприятия.

К нему он прилагает чек автозаправочной станции, выданный за покупку у него топлива. Материальный бухгалтер оприходует топливо на счет 10 «Материалы».

Не исключается вариант заключения договора с компанией, занимающейся заправкой автотранспорта, об оплате топлива и смазочных материалов безналичным способом по специальным картам.

В конце истекшего месяца АЗС предоставляет полную информацию об объеме топлива, его стоимости, которое было отпущено ею по топливной карте.

Оприходование производиться на счет 10 материальным бухгалтером либо открывает индивидуальный счет второго порядка.

Списывается израсходованный объем ГСМ на счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Выбор счета остается за предприятием, который должен учесть особенности производственной деятельности, технические характеристики, марку и модель отдельного автотранспорта. В такой ситуации топливо списывается на основании путевого листа, заполняемого водителем.

Он входит в число первичных документов. В нем указывается маршрут, его общий километраж, объем топлива на начало рабочего дня и на его конец.

Как правило, списывается разница в объемах топлива по его фактической себестоимости. Затраты должны быть обоснованными и не превышать установленные нормы потребления топлива.

Что касается налогового учета на прибыль стоимость ГСМ сообразно НК можно включить в материальные затраты.

Но можно отнести их к прочим расходам соответственно предписаний НК. Чтобы не возникли вопросы относительно объема израсходованного топлива нужно применять определенные виды норм.

Путевой лист должен быть оформлен на бланке с типовой формой № 3, которая была утверждена постановлением Госкомстата.

Его публикация была произведена 28 ноября 1997 года под номером . Хотя предприятие может разработать собственный бланк, что тоже не возбраняется.

Но следует в нем указать все реквизиты, входящие в число обязательных атрибутов. Они обосновывают экономические затраты.

Порядок

Предприятию следует оприходовать ГСМ отдельным документом на основе приходного ордера — «поступление материалов».

В большинстве случаев оно списывает горюче-смазочные материалы один раз в месяц. Процедуру осуществляет бухгалтерия, вернее материальный бухгалтер, ведущий учет материальных ресурсов.

В его обязанности входит ведение первичных материалов:

- заполнение ведомости движения ГСМ, содержащей его поступление и использование;

- получение путевых листов, обработка заключенных в нем сведений и их занесение в вышеуказанную ведомость;

- принятие авансового отчета, выборка и сверка содержащихся в нем данных;

- составление журнал с унифицированной формой регистрации приходных и расходных ордеров по кассе, если ГСМ закупается по талонам;

- обработка сведений, содержащихся в приказах руководства об утверждении лимита на пробег автотранспортного средства, о нормах потребления горюче-смазочных материалов и размере надбавок к ним, зимнем и летнем периодах эксплуатации автотранспорта, направлениях в командировки.

ГСМ списываются на основании вышеперечисленных актов материальным бухгалтером и специально сформированной для производства процедуры комиссией в составе трех и более человек.

Первичные документы обосновываются требованием-накладной, заправочными карточками, чеками АЗС по фактическому использованному объему ГСМ.

Пример списания ГСМ по путевым листам

Чтобы произвести оформление списание следует завести документ «перемещение материалов», составленный по товарным накладным.

Путевой лист должен быть заполнен соответственно принимаемым нормам расхода топлива, которое было израсходовано отдельным транспортным средством.

Для оформления процедуры списания заполняется:

- дебет счета 1 401 01 272 «Расходование материальных запасов»;

- кредит счета 1 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Каждое предприятие имеет свои отличительные признаки, обуславливаемые отраслью производства, которое принадлежит к отдельной сфере экономики. Его деятельность должна полностью учитываться в бухгалтерском учете.

При этом бухгалтер, отражая приносящую прибыль производственную функцию должен заполнить :

- дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции либо выполненных работ, оказанных услуг;

- кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Расчет

На каждую марку автотранспорта можно просчитать норму потребления путем производства определенных расчетов, исходя их общего километража пройденного пути.

Например, для легковых автомобилей он по выражению: Где:

В качестве примера приводится расчет нормы потребления топлива автомобиля марки ГАЗ-3110, имеющего двигатель ЗМЗ-4026.10.

Его базовая норма потребления топлива равна 13,0 литров на 100 км пробега. Согласно указаниям руководства предприятия на автомобиле была произведена работа по сбыту готового продукции.

При этом он проехал 232 км, их коих по городу – 128 км, по области – 104 км. Его эксплуатация осуществлялась в зимний период времени.

Принятые надбавки:

Нахождение нормы расхода топлива:

Всего по путевому листу израсходовано 30,2 литра за рабочий день. Если принят результат вычислений как среднее потребление топлива, то за месяц работы автомобиль израсходует для выполнения производственных заданий: Где:

Итого получаем:

Материальному бухгалтеру следует списать приблизительно 634,27 литра топлива за один месяц, так как за месяц было принято усредненное значение расхода топлива.

Списание смазочного материала, тормозной жидкости, тосола вычисляются сообразно утвержденным нормам потребления.

Норма расхода топлива может быть увеличена на 20%:

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

При этом расход смазочного материала при производстве капитального ремонта оборудованных на автомобиле агрегатов, устанавливается от одной заправочной емкости системы смазки.

При этом расход тормозных, охлаждающих, иных видов рабочих жидкостей находится в зависимости от объема заправленного топлива и дозаправки сообразно рекомендациям завода-изготовителя.

Можно ли списывать без путевых листов

Помимо списания по путевым листам существует ряд способов, наиболее распространенными из которых являются:

- учет по лимитам;

- компенсация расходов.

При первом случае устанавливается предприятие система контроля ГСМ, то есть лимит на потребление топлива. Под понятием «учет лимита» подразумевается выделение конкретных средств на покупку ГСМ на один месяц работы автотранспорта.

Также применяются топливные карты, по которым АЗС отпускает ГСМ, оформляемые на каждый автотранспорт. Обобщенная сумма денежных средств не должна превысить установленную по лимиту норму.

Данная система оправдала себя при одинаковом маршруте автотранспорта, повторяющегося каждый день. Если образовывается перерасход ГСМ, то материальный бухгалтер составляет официальные бумаги, по которым находится сумма превышения. Она списывается в установленном порядке.

Во втором заключается договор между предприятием и сотрудником на использование личного транспорта.

В основе сделки лежат указания ТК, в которых излагаются условия и порядок выплаты компенсации и возмещения сотруднику.

Договор заключается при обоюдном согласии заинтересованных сторон, но вводятся ограничения по размеру компенсации на транспорт в зависимости от его марки, модели и модификации. Списывается ГСМ, сообразно установленным на предприятии нормативам.

И в заключение следует отметить, что в налоговом учете ГСМ разрешается списывать в размере фактически израсходованных средств. Но обоснованными они считаются, если расходы не превышают нормативные значения.

Предприятие вправе использовать нормы Минтранса, но в тоже время может разработать свои собственные нормативы потребления ГСМ на каждый вид транспорта, имеющийся у него. При этом обосновав их замерами ежедневного расхода топлива.

Видео: Учет ГСМ — Учет путевых листов

Пожалуй, самый значимый вид затрат на содержание служебного транспорта – это расходы на горюче-смазочные материалы. Тем более что без них обойтись никак не получится, если организация использует в своей деятельности автомобиль. Расходы на ГСМ – объект пристального внимания со стороны налоговых органов, один из участков повышенной «опасности». Уж слишком много должно соблюдаться правил учета и тонкостей в документации.

Для учета затрат на ГСМ организациям и ИП, независимо от выбранной системы налогообложения, нужен путевой лист. Это основной первичный документ, который оформляется при эксплуатации автомобиля. Пришло время разобрать по косточкам пример заполнения путевого листа.

Форма путевого листа

Унифицированная форма путевого листа введена постановлением Госкомстата №78 от 28.11.1997 г. Однако обязанность пользоваться именно этим бланком возложена только на автотранспортные предприятия.

Для всех остальных Министерством транспорта РФ приказом №152 от 18.09.2008 г. утверждены обязательные реквизиты путевых листов и порядок их заполнения. Т.е. использоваться могут неунифицированные формы, но только если они содержат все нужные реквизиты. Если при проверке обнаружится, что утвержденных реквизитов в полном объеме в путевом листе нет, то расходы на ГСМ по таким документам не будут признаны. Напомним, что самостоятельно разработанную форму путевого листа нужно утвердить в учетной политике.

Обязательные реквизиты

— наименование и номер: например, путевой лист грузового автомобиля, номер по вашей системе нумерации, штамп организации;

— сведения о сроке действия путевого листа: указывается дата или период (дата начала и окончания), продолжительность может быть от одного дня до месяца;

— сведения о собственнике: организационно-правовая форма, название для организации, ФИО индивидуального предпринимателя, местонахождение, номер телефона;

— сведения о транспортном средстве:

— тип транспорта: грузовой, легковой, модель самого транспортного средства и модель прицепа, если таковой имеется;

— государственный регистрационный знак;

— показания счетчика километража при отправке машины и при ее возвращении;

— дата и время в часах и минутах отправки и возвращения на место постоянной стоянки.

При отсутствии должности штатного механика исправность автомобиля может подтвердить водитель. Также при отсутствии диспетчера водитель также проставляет время прибытия и убытия, километраж.

— сведения о водителе: ФИО водителя, отметка медработника о предрейсовом и послерейсовом осмотре.

В путевом листе должны быть указаны данные о количестве горючего на момент отправки машины и возвращения ее в гараж. Делаются отметки о выданном количестве бензина или указывается номер чека, полученного на заправке. Определяется расход бензина фактический и по норме.

Путевой лист заполняется отдельно на каждое транспортное средство. Также путевые листы можно заполнять на каждого водителя отдельно. Обычно при разработке формы путевого листа за основу берется унифицированная форма, в которую вносятся нужные поправки.

Маршрут

Такой реквизит как маршрут следования автомобиля не включен в перечень обязательных реквизитов. Однако расходы на ГСМ налоговики могут оспорить, если конкретный маршрут не указан. Поэтому нужно записывать пункт назначения, время выезда, приезда, километраж.

Маршрут указывают на обратной стороне путевого листа, причем делать это нужно максимально конкретно. Например, место отправления – ул. Советская д.50, офис, место назначения – ул. Ленина д.110, ООО «Самоцветы». Каждый раз расписывать такой маршрут довольно трудоемко. Но если какие-то маршруты постоянно повторяются, то есть смысл присвоить им номера и утвердить приказом руководителя. После чего в путевом листе можно будет писать: маршрут №1, маршрут №2 и т.д.

Если работа водителя оплачивается по сдельной системе, то здесь же бухгалтер может провести расчет заработной платы водителя.

Пример заполнения путевого листа

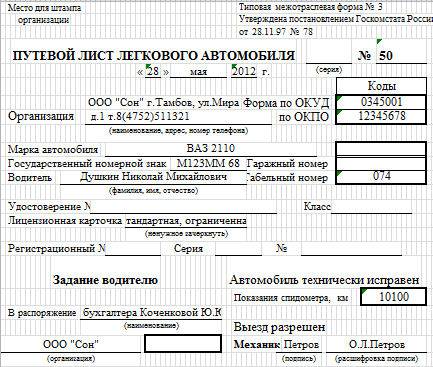

Пример заполнения путевого листа легкового автомобиля приведен на рисунке.

Претензии со стороны ИФНС

Путевой лист — документ, который подтверждает расходы на ГСМ, поэтому налоговые инспекторы уделяют ему немало внимания. Претензии (в том числе необоснованные) со стороны налоговых органов могут возникнуть в следующих случаях:

— путевой лист составлен более, чем на один день. Однако суды поддерживают налогоплательщиков (постановления ФАС Московского от 13.04.11 № КА-А40/2962-11),

— путевой лист не оформлен при использовании сотрудником личного автомобиля в служебных целях. Суды придерживаются противоположной точки зрения (постановления ФАС Московского от 24.06.09 № КА-А40/4219-09). Однако, если сумма компенсации за использование личного транспорта велика, безопаснее все же выписывать путевые листы,

— путевой лист противоречит прочим документам. Например, не совпадаю сведения в транспортных накладных, чеках на ГСМ.

— данные спидометра в путевом листе на конец одного дня и на начало другого дня не совпадают (это относится только к служебному транспорту).

О расходах на автомобиль при УСН . Скачивайте путевой лист для легкового автомобиля, а тут – . О нормировании расходов на ГСМ . Познакомиться с современными средствами расчетов по ГСМ — топливными картами .

А вы используете типовую форму путевого листа? Удобно ли пользоваться вашей формой путевого листа? Что думаете об обязательном медосмотре водителя, если фирма совсем мала? Поделитесь, пожалуйста, в комментариях!

Журнал «Бухгалтерские Вести» (Ст-Пб) №3 январь 2007 В случае неправильного заполнения путевых листов затраты организации на приобретение горюче-смазочных материалов могут быть не признаны при проведении налоговой проверки.

Журнал «Бухгалтерские Вести» (Ст-Пб) №3 январь 2007

В случае неправильного заполнения путевых листов затраты организации на приобретение горюче-смазочных материалов могут быть не признаны при проведении налоговой проверки.

В бухгалтерском учете согласно п. 2 ст. 9 Закона от 21.11.96 №129-ФЗ «О бухгалтерском учете» (далее Закона №129-ФЗ) первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Унифицированные формы путевых листов

Путевые листы являются документами первичного учета, подтверждающими произведенные расходы на горюче-смазочные материалы (далее ГСМ).

В случае неправильного заполнения путевых листов, затраты организации на приобретение ГСМ, принимаемые в качестве материальных расходов согласно подп. 5 п. 1 ст. 254 Налогового кодекса Российской Федерации (далее НК РФ), либо в качестве расходов на содержание служебного транспорта в соответствии с подп. 11 п. 1 ст. 264 НК РФ, могут быть не признаны налоговыми органами при проведении выездной налоговой проверки.

Унифицированные формы путевых листов утверждены Постановлением Госкомстата от 28.11.97 №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее Постановление Госкомстата от 28.11.78 №78).

Всего, для юридических лиц всех форм собственности, осуществляющих деятельность, связанную с эксплуатацией строительных машин или автомобильного транспорта утверждено восемь унифицированных форм путевых листов.

По учету работы строительных машин и механизмов:

- путевой лист строительной машины (форма №ЭСМ-2)

По учету работ в автомобильном транспорте:

- путевой лист легкового автомобиля (форма №3);

- путевой лист специального автомобиля (форма №3спец);

- путевой лист легкового такси (форма №4);

- путевой лист грузового автомобиля (форма №4-С);

- путевой лист грузового автомобиля (форма № 4-П);

- путевой лист автобуса (форма №6);

- путевой лист автобуса необщего пользования (форма №6 спец).

Для индивидуальных предпринимателей, эксплуатирующих автотранспортные средства на правах собственности, аренды (или других законных основаниях), при осуществлении ими перевозочной деятельности на коммерческой основе, а также за собственный счет для производственных целей Приказом Минтранса РФ от 30.06.00 №68 «О введении путевой документации для индивидуальных предпринимателей, осуществляющих перевозочную деятельность на автомобильном транспорте» (с изменениями от 22.09.03) утверждены следующие формы путевых листов:

- путевой лист грузового автомобиля индивидуального предпринимателя (форма №ПГ-1);

- путевой лист автобуса индивидуального предпринимателя (форма №ПА-1);

- путевой лист легкового автомобиля индивидуального предпринимателя (форма №ПЛ-1).

Путевой лист легкового автомобиля

Рассмотрим порядок заполнения путевого листа на примере одной из наиболее распространенных форм путевых листов, применяемых в организации – «Путевой лист легкового автомобиля (форма №3).

Путевой лист легкового автомобиля является первичным документом по учету работы легкового автотранспорта и основанием для начисления заработной платы водителю.

Выписывается путевой лист в одном экземпляре диспетчером либо другим лицом, уполномоченным руководителем организации.

Согласно Указаниям по применению и заполнению форм утвержденных Постановлением Госкомстата РФ от 28.11.97 №78 (далее Указания по применению и заполнению форм), путевой лист легкового автомобиля выдается только на один день или смену. Следующий путевой лист выдается с учетом сдачи водителем путевого листа за предыдущий день работы. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Вместе с тем, Минфин России в своих Письмах от 20.09.05 №03-03-04/1/214, от 20.02.06 №03-03-04/1/129, от 16.03.06 №03-03-04/2/77 и от 07.04.06 №03-03-04/1/327 разъяснил, что унифицированная форма №3 «Путевой лист легкового автомобиля» носит обязательный характер только для автотранспортных организаций. Остальные организации могут самостоятельно разработать форму путевого листа или иного документа, подтверждающего произведенные расходы в виде ГСМ, в котором должны быть отражены все обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона №129-ФЗ.

Самостоятельно разработанную форму путевого листа, необходимо зафиксировать в учетной политике, в соответствии с требованиями п. 5 ПБУ 1/98 «Учетная политика организации», на это указывает и Письмо УФНС РФ по г. Москве от 13.11.06 №20-12/100253.

В Письме Минфина РФ от 16.03.06 №03-03-04/2/77 было отмечено, что в том случае, если еженедельное (ежемесячное, ежеквартальное) составление путевого листа позволяет организовать учет отработанного водителем времени, расхода ГСМ, то путевой лист, составленный с такой периодичностью с приложением к нему кассовых чеков, отражающих приобретение ГСМ, может подтверждать вышеуказанные расходы налогоплательщика.

В соответствии с Указаниями по применению и заполнению форм при заполнении путевого листа обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль.

Выдача водителю и сдача им обработанных путевых листов в бухгалтерию фиксируется в специальном журнале учета движения путевых листов (форма № 8) утвержденном Постановлением Госкомстата от 28.11.97 №78.

Диспетчер, либо уполномоченное руководителем организации лицо в соответствующих графах указывает:

- наименование, адрес и номер телефона организации;

- марку и государственный номерной знак автомобиля;

- Ф.И.О. водителя, номер водительского удостоверения и его класс.

При осуществлении организацией лицензируемых видов перевозок в строке «Лицензионная карточка» заполняются соответствующие данные. В случае отсутствия лицензируемых видов перевозок строка прочеркивается.

В разделе «Задание водителю» диспетчером указывается в распоряжение какого подразделения поступает автомобиль и адрес места следования.

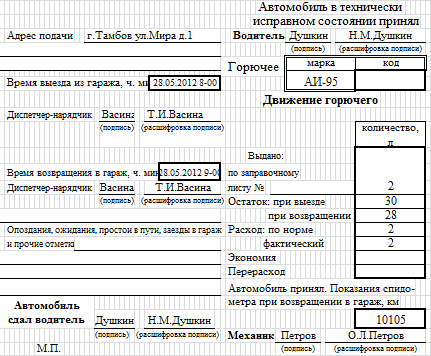

В графах «Время выезда из гаража» и «Время возвращения в гараж» указывается соответствующее время, причем эти данные заверяются подписью диспетчера.

В графах «Показания спидометра» и «Показание спидометра при возвращении в гараж» механиком организации указывается количество пройденных километров по данным спидометра, соответственно на момент выезда из гаража и при возвращении автомобиля в гараж. Количество пройденных километров по показаниям спидометра при возвращении в гараж должно соответствовать показаниям спидометра при выезде из гаража в следующий день (смену) работы автомобиля.

Механик организации при выезде автомобиля из гаража и его приемке при возвращении в гараж ставит в путевом листе свою подпись.

В случае отсутствия в штате организации механика, технический осмотр автомобиля при выезде и возвращении в гараж может осуществлять лицо, уполномоченное руководителем организации имеющее соответствующую квалификацию.

Водитель, в строке «Автомобиль в технически исправном состоянии принял» должен заверить прием автомобиля своей подписью. Также водитель указывает в путевом листе в соответствующей строке отметки связанные с опозданием, временем ожидания, простоя в пути, заезда в гараж и прочие. При возвращении в гараж и сдаче автомобиля водитель также ставит свою подпись, заверяя данные, указанные в путевом листе.

В разделе «Движение горючего» необходимо указать:

- остаток топлива при выезде и возвращении;

- расход топлива по норме и фактически;

- количество топлива выданного по заправочному листу.

Нормативный расход топлива определяется исходя из норм расхода топлива утвержденных приказом руководителя организации.

При расчете норм расхода топлива следует руководствоваться Руководящим документом Р3112194-0366-03 «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденным Минтрансом РФ 29.04.03 (далее Руководящий документ Минтранса РФ). В случае отсутствия определенной марки, модели в Руководящем документе Минтранса РФ, необходимо руководствоваться характеристиками расхода топлива автомобиля указанными производителем данной марки, модели.

Согласно Руководящему документу Минтранса РФ норма расхода топлива может повышаться или уменьшаться в зависимости от условий эксплуатации автомобиля (времени года, срока эксплуатации автомобиля, использования кондиционера, населенного пункта и прочего).

Расчет нормативного расхода топлива за день (смену)

Пример 1

Рассмотрим на примере автомобиля ВАЗ-21099 расчет нормативного расхода топлива за день (смену). День эксплуатации автомобиля возьмем за 15 января 2007 года. Пробег за рабочий день (смену) составил 150 км.

В соответствии с Руководящим документом Минтранса РФ базовый расход топлива для автомобиля ВАЗ-21099 составляет 7,7 л на 100 км пробега. С учетом эксплуатации автомобиля в зимний период, а также в городе Москве (численность более 3 млн человек) базовый расход топлива увеличивается соответственно на 10% и 25%.

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

- Норма расхода топлива на 100 км пробега = 7,7 л + (7,7 л х (0,10 + 0,25) = 10,4 л

- Нормативный расход топлива = 150 км х 10,4 л: 100 = 15,6 л

Расчет фактического расхода топлива за день (смену)

Пример 2

Остаток топлива при выезде – 5 л.

Количество топлива дополнительно заправленного – 21 л.

Остаток топлива при возвращении – 11 л.

- Фактический расход топлива = 5 л. + 21 л. – 11 л. = 15 л.

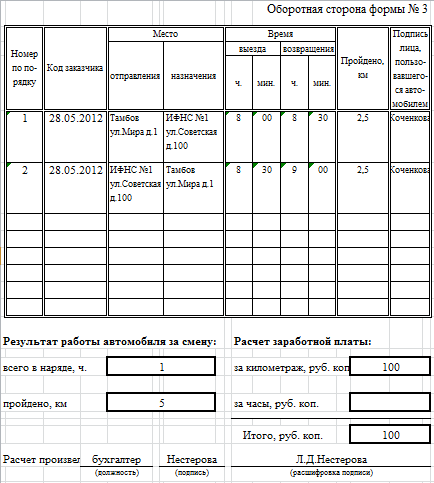

На оборотной стороне путевого листа в соответствующих графах заполняются:

- место отправления и место назначения;

- время выезда и время возвращения автомобиля;

- количество пройденных километров по соответствующим маршрутам.

Следует отметить, что как в унифицированной форме, так и в самостоятельно разработанной форме путевого листа информация о конкретном месте следования автомобиля является обязательной. В противном случае, путевой лист, не содержащий информацию о месте следования автомобиля, не является подтверждением произведенных налогоплательщиком расходов на приобретение ГСМ. Данная позиция изложена в Письме Минфина РФ от 20.02.06 №03-03-04/1/129, а также в Письме УФНС РФ по г. Москве от 13.11.06 №20-12/100253.

В разделе «Результат работы автомобиля за смену» в графе «всего в наряде» указывается количество часов работы автомобиля за день (смену), в графе «пройдено» — пробег автомобиля за разницей между показаниями спидометра при выезде из гаража и показаниями спидометра при возвращении в гараж за день (смену).

Раздел «Расчет заработной платы» заполняется бухгалтером организации в случае сдельной или повременной системы оплаты труда водителя.

Если водителю установлена сдельная система оплаты труда, то сумма начисленной заработной платы отражается в графе «за километраж».

Если водителю установлена повременная система оплаты труда, то сумма начисленной заработной платы отражается в графе «за часы».

В строке «Расчет произвел» бухгалтер указывает свою должность, ставит подпись и расшифровку подписи.

Предрейсовый медицинский осмотр

Необходимо отметить, что в соответствии со ст. 213 Трудового кодекса Российской Федерации (далее ТК РФ) работники, занятые на работах, связанных с движением транспорта, проходят обязательные предварительные (при поступлении на работу) и периодические (для лиц в возрасте до 21 года — ежегодные) медицинские осмотры (обследования) для определения пригодности этих работников для выполнения поручаемой работы и предупреждения профессиональных заболеваний. В соответствии с медицинскими рекомендациями указанные работники проходят внеочередные медицинские осмотры (обследования).

Перечень работ, при выполнении которых проводятся предварительные и периодические медицинские осмотры (обследования), утвержден Приказом Минздравсоцразвития России от 16.08.04 №83. В данный перечень Приказом Минздравсоцразвития РФ от 16.05.05 №338 были дополнительно внесены работы по непосредственному управлению транспортным средством.

Статьей 20 Федерального закона от 10.12.95 №196-ФЗ «О безопасности дорожного движения» на работодателей возложена обязанность организовывать и проводить с привлечением работников органов здравоохранения предрейсовые медицинские осмотры водителей.

Предусмотренные ст. 213 ТК РФ медицинские осмотры (обследования) осуществляются за счет работодателя, это указано в Письме Минфина от 14.07.06 №11-08-15.

Отсюда следует, что все юридические лица и индивидуальные предприниматели, которые эксплуатируют транспортные средства (независимо от их общего количества), обязаны организовывать за счет собственных средств проведение предрейсовых медицинских осмотров водителей.

Предрейсовый медицинский осмотр проводится перед началом рабочей смены водителей. Для его осуществления работодателем должно быть выделено специальное помещение. Организация предрейсового медицинского осмотра водителей находится под контролем работодателя и методическим руководством лечебно-профилактического учреждения.

Водители автотранспортных средств должны явиться на предрейсовый медицинский осмотр с путевым листом.

Результаты проведенного предрейсового медицинского осмотра в обязательном порядке заносятся в журнал. Журнал должен быть пронумерован, прошнурован, скреплен печатью организации или учреждения здравоохранения. В журнале записываются фамилия, имя, отчество, возраст, место работы водителя, дата и время проведения осмотра, заключение, принятые меры, фамилия и инициалы медицинского работника.

Невыполнение обязанностей по организации предрейсового медицинского осмотра водителей может повлечь за собой применение к работодателям и их должностным лицам мер административной или уголовной ответственности.

Учитывая, что организация и проведение предрейсовых осмотров водителей относятся к мероприятиям по охране труда, невыполнение этих мероприятий влечет ответственность должностных лиц работодателя согласно ст. 5.27 Кодекса РФ об административных правонарушениях (КоАП РФ) в виде штрафа от 5 до 50 минимальных размеров оплаты труда (МРОТ), на юридических лиц — от 300 до 500 МРОТ.

Нарушение правил охраны труда, которое повлекло причинение тяжкого вреда здоровью человека или смерть человека, является уголовно наказуемым преступлением (ст. 143 Уголовного кодекса РФ).

Пример заполнения путевого листа легкового автомобиля (форма №3)

Место для штампа Типовая межотраслевая форма №3

организации Утверждена постановлением Госкомстата России

от 28.11.97 №78

наименование, адрес, номер телефона

фамилия, имя, отчество

Удостоверение № ___________________________500327 __________________ Класс __________В __________

Лицензионная карточка стандартная, ограниченная

Показания спидометра, кмВ распоряжение _______________________________________________

наименование Выезд разрешен

Автомобиль в технически

исправном состоянии принял

|

Сидоров А.В. |

Адрес подачи ________________________________________________ Водитель _____________ ________________________

подпись расшифровка подписи

|

Время выезда из гаража, ч. мин |

||||

|

10 ч. 00 мин. |

||||

|

Кузнецов |

Движение горючего

|

Кузнецов А.Д. |

Диспетчер –нарядчик _______________ ________________________

|

подпись расшифровка подписи |

количество, |

||||||||

|

Время возвращения в гараж, ч. мин |

18 ч. 00 мин. |

по заправочному |

|||||||

|

Диспетчер-нарядчик |

Кузнецов |

Кузнецов А.Д. |

|||||||

|

подпись расшифровка подписи Остаток: при выезде |

|||||||||

|

при возвращении |

|||||||||

|

Опоздания, ожидания, простои, заезды в гараж и прочие Расход: по норме |

|||||||||

|

фактически |

|||||||||

|

Обед с 13:00 до 14:00 |

Экономия |

||||||||

|

Перерасход |

|||||||||

Автомобиль сдал Автомобиль принял. Показания спи-

подпись расшифровка подписи

|

Петров |

|

Петров Д.К. |

М.П. Механик _____________ __________________________

подпись расшифровка подписи

Оборотная сторона формы №3

|

Номер |

Код заказчика |

Пройдено, км |

Подпись лица, пользовавшегося автомобилем |

||||||

|

отправления |

назначения |

возвращения |

|||||||

|

пр Мира, д. 10 |

ул. Земляной Вал, д. 23 |

Сидоров |

|||||||

|

ул. Земляной Вал, д. 23 |

Ул. Шухова, |

Сидоров |

|||||||

|

Ул. Шухова, д. 5 |

Пр. Мира, д.10 |

Сидоров |

|||||||

Результат работы автомобиля за смену: Расчет заработной платы:

|

пройдено, км |

за часы, руб. коп |

397 руб. 74 коп. |

|

|

Итого, руб. коп |

397 руб. 74 коп. |

||

Расчет произвел _________________________ ___________________________ _________________________________________

должность подпись расшифровка подписи

В статье использованы документы :

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.00 №117-ФЗ (принят ГД ФС РФ 19.07.00).

- Федеральный закон от 21.11.96 №129-ФЗ «О бухгалтерском учете» (принят ГД ФС РФ 23.02.96). В ред. от 03.11.06.

- Постановление Госкомстата РФ от 28.11.97 №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

- Приказ Минтранса РФ от 30.06.00 №68 «О введении путевой документации для индивидуальных предпринимателей, осуществляющих перевозочную деятельность на автомобильном транспорте». В ред. от 22.09.03.

- «Нормы расхода топлив и смазочных материалов на автомобильном транспорте (Р 3112194-0366-03)» (утв. Минтрансом РФ 29.04.03).

- Приказ Минздравсоцразвития РФ от 16.08.04 №83 «Об утверждении перечней вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся предварительные и периодические медицинские осмотры (обследования), и порядка проведения этих осмотров (обследований)». В ред. от 16.05.05.

Сколько платить водителю?

Вопрос, как рассчитать путевой лист, имеет достаточно большое значение. Все официальные выплаты и расчеты регламентированы законодательством РФ. Чтобы выполнить расчет путевого листа правильно, необходимо изучить основные официальные положения, связанные с этим вопросом. В Распоряжении Минтранса России (АМ-23-р) содержится формула, которой необходимо придерживаться для того, чтобы получить в итоге точную цифру.

Основные моменты

Коммерческие компании для осуществления своей деятельности могут использовать различные транспортные средства: автобусы, легковые и грузовые автомобили. Для документального сопровождения в этом случае используются путевые листы. В этом документе должны быть зафиксированы следующие данные:

- Наименование и номер.

- Срок действия документа.

- Сведения о транспортном средстве.

- Сведения о водителе транспортного средства.

- Сведения о владельце транспортного средства

Все листы, поскольку они являются официальной документацией, учитываются в специальном журнале, имеющем стандартную форму. Данный документ необходим, чтобы уменьшить объем налогов в связи с определенными затратами на горюче-смазочные материалы (топливо), которые расходуются на служебные цели.

Правила расчета

Чтобы совершить расчеты, необходимо обратиться к данным, указанным в путевом листе. Для подсчета нужна информация относительно расхода топлива и пробега автомобиля. Потребление топлива транспортным средством считается исходя из нескольких показателей: марка транспортного средства, его модель и условия эксплуатации. Базовая норма – показатель, который измеряется в литрах и считается на 100 километров пути (пробега).

Для подсчета нужна информация относительно расхода топлива и пробега автомобиля.

Рассмотрим пример расчета для легковой машины. Существует формула, которую используют в данном случае:

Qн = 0,01 x Hs x S x (1 + 0,01 x D).

Где Qн – нормативный расход топлива, л.

Hs – базовая норма расхода топлива на пробег автомобиля, л/100 км.

S – пробег автомобиля, км.

D – поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Не стоит забывать о дополнительных нюансах, которые нужно учесть:

- Расход топлива в зимнее время повышается (в промежутке от 5% до 20%).

- Расход топлива в горной местности больше (в зависимости от конкретных условий).

- Расход топлива в городе-миллионнике будет выше на 20%.

- Расход топлива в селе или городке поселочного типа будет выше на 5%.

- Расход топлива в случае использования абсолютно нового автомобиля будет выше на 10%.

- Расход топлива для автомобиля после капитального ремонта будет выше стандартного на 5%.

- На 50% увеличивается расход в случае, если машина эксплуатировалась в неблагоприятных районах, например, в местности с гололедом или серьезными песчаными заносами.

Рассмотрим один из вариантов подсчета. Допустим, в путевом листе содержится следующая информация о пробеге: 2500 км – 2550 км. Данные цифры говорят о показателях на момент начала и окончания пути. Допустим, в путеводном листе числится транспортное средство «Лада Калина», а территория пути – Московская область. Базовая норма расхода топлива для такой машины составит – 8 литров, а поправочный коэффициент для данной территории равен 10%. Таким образом, мы получим следующие значения:

0,01 х 8 х 50 (1 + 0,01 х 10) = 4,4 литра.

В данном случае списание за расходы составит 176 рублей, поскольку 4,4 литра необходимо умножить на 40 рублей (значение условное, необходимо исходить из средней себестоимости за конкретный месяц).