Проводки по договору гпх с физическим лицом. Взаиморасчеты с физлицами. Имущественный налоговый вычет

Внимание! Возможность выбора счета учета для договоров ГПХ: 70 или 76 запланирована разработчиками 1С к реализации в 1С:ЗУП 3 в одной из ближайших версий (3.1.5 или не сильно позже). В кейсе рассматривается решение задачи в ЗУП 3.1.3 и более ранних версиях.

Типовой функционал 1С ЗУП:3 предполагает, что все начисления по договору ГПХ в документе относятся на вид операции Договор (работы услуги) .

После синхронизации с 1С:Бухгалтерией 3 и проведения документа Отражение зарплаты в бухучете на стороне бухгалтерской программы, этот вид операции дает проводку по кредиту 70 счета. При этом изменить счет кредита на уровне способа отражения не представляется возможным, поскольку справочник Способы отражения в 1С:Бухгалтерии 3 позволяет задать лишь счета затрат.

В данной ситуации получить нужный счет кредита возможно, изменив значение в колонке Вид операции . Чтобы получить 76 счет, следует указать вид операции Доходы контрагентов . Вносить такое изменение рекомендуется в исходном документе на стороне 1С:ЗУП.

Также стоит обратить внимание, что потребуется внести корректировки и на вкладке Начисленный НДФЛ . Изменить вид операции для НДФЛ таких сотрудников на НДФЛ с доходов контрагентов.

Тогда и в проводках по начислениям, и в проводках по НДФЛ на стороне бухгалтерской программы будет использован счет 76.10.

Также стоит заметить, что в 1С:Бухгалтерии 3 следует для данной ситуации корректно отразить факт выплаты зарплаты договорнику. Обычно при отражении факта выплаты зарплаты сотруднику в документе Выдача наличных / Списание с расчетного счета используется вид операции Выплата заработной платы … /Перечисление заработной платы … .

Однако в рассматриваемой ситуации такой вид операции не подойдет, поскольку при проведении он дает проводку по счету 70. Чтобы получить проводку по счету 76, необходимо выбрать вид операции Выплата сотруднику по договору подряда /Перечисление сотруднику по договору подряда .

Проводки по договорам ГПХ позволяют отразить в учете заказчика начисление и выплату исполнителю вознаграждения, а также зафиксировать обязательства по уплате налогов и сборов в связи с выплаченными исполнителю суммами. Можно ли для учета расчетов по договору ГПХ применять счет, предназначенный для зарплатных расчетов с персоналом компании? Какой корреспонденцией счетов отражать операции? Ответы на эти и другие вопросы вы найдете в нашей статье.

Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

Как правильно заключить договор ГПХ, рассказано .

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком). В данном случае некорректно использовать для отражения расчетов счет 70 «Расчеты с персоналом по оплате труда», так как он не предназначен для учета подобного рода операций.

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

- «Проводки по начислению и уплате ЕНВД» ;

- «Проводки по заработной плате в бюджетном учете» ;

- «Бухгалтерские проводки по депозитам и процентам» .

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал .

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации .

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Этот вопрос возникает у многих бухгалтеров, которые используют в своей работе 1С 8.3 Бухгалтерия предприятия, редакция 3.0

Данный программный продукт не предназначен для автоматического учета подобных операций и Вам придется вручную заполнить необходимые регистры, чтобы правильно отнести выплаты НДФЛ и страховых взносов, для отражения в отчетности.

Разберем данный вопрос по пунктам:

Итак, Вы заключили с физическим лицом договор гражданско-правового характера. Физическое лицо выполнило работы/оказало услуги, что закрыто документом Акт выполненных работ/оказанных услуг. Предположим, что сумма по договору составила 10 000 рублей.

1. Добавляем физическое лицо в справочник

Заполняем все реквизиты. Для того чтобы физические лица, с которыми заключен договор ГПХ не перемешивались с сотрудниками организации, имеет смысл создать отдельную папку, например – «ФИЗИЧЕСКИЕ ЛИЦА. ГПХ». Данная папка упростит Вам в дальнейшем заполнение отчета СЗВ-М.

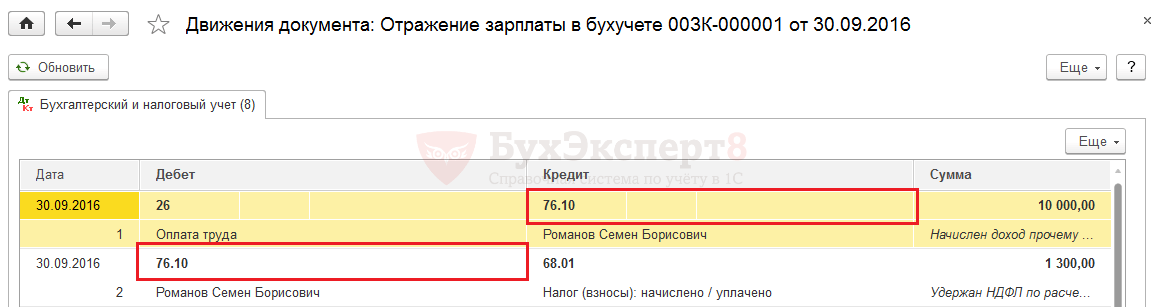

2. Делаем начисление вознаграждения подрядчику

С бухгалтерской точки зрения это будет проводка:

ДТ 26 (44) КТ 76.10 – 10 000 рублей. Субконто – физическое лицо.

В 1С данная проводка отражается Операцией, введенной вручную:

3. Начисляем страховые взносы на сумму вознаграждения

Вознаграждения по договорам ГПХ облагаются ТОЛЬКО:

- страховыми взносами на обязательное пенсионное страхование в ПФР в размере 22%

- страховыми взносами в ФФОМС в размере 5,1%

Делаем соответствующие проводки:

Взносы в ПФР:

Дт 26 (44) Кт 69.02.7 – 10 000*22%=2 200 рублей

Взносы в ФФОМС:

ДТ 26(44) Кт 69.03.1 – 10 000*5,1%=510 рублей

В 1С данные проводки также отражаются документом Операция, введенная вручную:

4. Удерживаем НДФЛ с вознаграждения

Формируем проводку:

Дт 76.10 Кт 68.01 – 10 000*13%=1300 рублей

В 1С формируем Операцию, введенную вручную.

Внимание! В Дебете счета 76.10 обязательно указать в Субконто физическое лицо. В нашем примере это Иванов Иван Иванович

5. Выплачиваем сумму вознаграждения подрядчику

Данная процедура может быть выполнена через наличный или безналичный расчет.

При наличном расчете формируем проводки (не забываем вычесть НДФЛ):

ДТ 76.10 КТ 50.01 – 10 000 – 1 300 = 8 700 рублей

В 1С в разделе Кассовые документы оформляем расходный кассовый ордер с Видом операции – Выплата сотруднику по договору подряда. После проведения документа, проверяем правильность разнесения, нажав на кнопку «ДтКт». Выдача денежных средств должна отразиться по Дт на счете 76.10 с субконто физического лица, которому произведена выплата.

При безналичном расчете формируем проводки (не забываем вычесть НДФЛ):

ДТ 76.10 КТ 51.01 – 10 000 – 1 300 = 8 700 рублей

После загрузки выписки из банк-клиента, проверяем что перечисление денежных средств на карту физического лица, с которым заключен договор ГПХ, попало на Вид операции – «Перечисление сотруднику по договору подряда». В случае, если автоматически документ разнесен не верно, меняем вручную вид операции и затем проверяем в движении документа, правильность разнесения по счетам учета.

6. Перечисляем НДФЛ в бюджет

Операция отражается следующей проводкой:

Дт 68.01 Кт 51.01 – 1 300 рублей

7. Автоматизируем операции, чтобы все вышеописанное попало в отчеты 6-НДФЛ и Расчет по страховым взносам

Для этого необходимо заполнить два документа:

- Для целей учета НДФЛ – документ «Операция налогового учета по НДФЛ» (доступен в журнале документов «Все документы по НДФЛ» раздела «Зарплата и кадры»). Документ вводится отдельно на каждое физическое лицо, кому производились выплаты по договору ГПХ. Заполняем в данном документе все вкладки

- Для целей учета страховых взносов – документ «Операция учета по страховым взносам» (доступен в разделе «Зарплата и кадры»). Документ также вводится отдельно на каждое физическое лицо, кому производились выплаты по договору ГПХ. В данном документе заполняем только вкладки «Исчислено взносов» и «Сведения о доходах»

После этих операций суммы НДФЛ и взносов попадут в отчеты.

8. Заполняем отчет СЗВ-М

При автоматическом заполнении отчета, физические лица, которым производились выплаты по договору ГПХ, к сожалению, не попадают в список.

Поэтому их придется добавить вручную.

Щелкаем в табличном поле правой кнопкой мыши, нажимаем добавить.

Выбираем в справочнике необходимое нам физическое лицо. Если Вы создали отдельную папку на физические лица, с кем заключен договор ГПХ, Вам их будет проще найти, при заполнении отчета.

Надеемся, наша статья была полезна и у Вас не осталось больше вопросов по данной теме. В противном случае, мы будем рады Вас проконсультировать, как по данному вопросу, так и по другим вопросам работы с программными продуктами 1С

Если компания заключила с работником договор ГПХ, налоги и взносы в 2017 году она платит сама. Как удержать НДФЛ, какие начислить взносы, читайте в статье.

Работа по договору ГПХ: кто платит налоги

Если исполнителем по договору ГПХ выступает физическое лицо, выплаты по считаются его доходом и облагаются НДФЛ (подп. 6 п. 1 ст. 208 НК РФ). Напомним, мы говорим о физических лицах, не зарегистрированных в качестве предпринимателей. Поэтому в отношении подрядчика вы признаетесь налоговым агентом (ст. 226 НК РФ). Следовательно, вы обязаны при перечислении вознаграждения удержать НДФЛ и перечислить его в бюджет.

Исходя из изложенного, выплаты по договору ГПХ установите с учетом НДФЛ.

Обратите внимание: переложить обязанность по уплате налога на доходы физических лиц на самого подрядчика вы не вправе. Также вы не можете уплатить налог за счет собственных средств. Это прямо предусмотрено пунктом 9 статьи 226 НК РФ.

Важно!

Налоги и взносы в 2017 году по гражданско-правовому договору с физическим лицом

платит только компания. Перекладывать на человека обязанность по уплате НДФЛ в этом случае незаконно.

Как отражать вознаграждения по ГПД в 6-НДФЛ

Как сэкономить на налогах и взносах по договору гражданско-правового характера

НДФЛ по гражданско-правовому договору можно считать не со всей суммы вознаграждения, а за минусом стандартного и профессионального вычета. Страховыми взносами договора ГПХ облагаются в зависимости от того, застрахован ли исполнитель от несчастных случаев.

Стандартный и профессиональный вычет по НДФЛ уменьшает облагаемую базу

Подрядчик вправе получить профессиональный и стандартный вычеты по НДФЛ (п. 3 ст. 210 НК РФ). В профессиональный вычет включаются все расходы подрядчика, связанные с исполнением им обязательств, прописанных в договоре подряда (п. 2 ст. 221 НК РФ). Обратите внимание, что эти расходы подрядчик должен подтвердить документально.

Предоставить профессиональный вычет своему подрядчику вы можете на основании его заявления. Пусть он напишет его в произвольной форме и приложит соответствующие документы, подтверждающие расходы. Такими документами могут быть накладные, чеки ККТ, товарные чеки, копии проездных билетов, гостиничных счетов и др. Главное, чтобы они подтверждали, что затраты подрядчика связаны именно с выполнением работ по договору с вами.

Пример 1:

Компания применяет ЕНВД. 4 сентября 2017 года заключили договор ГПХ с А.И. Михайловым. Предметом договора являются работы по переводу на русский язык технической документации к оборудованию заказчика. Стоимость работ составляет 5600 руб.

11 сентября 2017 года работы были выполнены. Между сторонами составлен акт приема-передачи работ. А.И. Михайлов написал заявление с просьбой предоставить профессиональный налоговый вычет в размере 1050 руб. Свои деньги он тратил на покупку специализированной литературы, которую использовал для перевода. В подтверждение расходов А.И. Михайлов представил организации чек ККТ из книжного магазина.

Рассчитаем НДФЛ с предусмотренного в договоре подряда вознаграждения. Налоговая база по НДФЛ составляет 4550 руб. (5600 руб. -1050 руб.). Сумма НДФЛ равна 592 руб. (4550 руб. × 13%). Эту сумму компания перечислит в бюджет. Таким образом, А.И. Михайлов за выполнение работ по договору подряда получит на руки 5008 руб. (5600 - 592).

На стандартный налоговый вычет подрядчик может претендовать при наличии у него детей (подп. 4 п. 1 ст. 218 НК РФ). Для его получения подрядчик также подает вам:

- заявление;

- документы, подтверждающие право на вычет.

Напомним, что детский налоговый вычет подрядчик может получать, пока его доход не составит 350 000 руб. Но ведь ваш подрядчик — это стороннее лицо. И у вас нет точных данных о его доходах с начала года. Как в этом случае предоставлять стандартные вычеты? Ответ на этот вопрос дал Минфин России в письме от 07.04.2011 №?03-04-06/10-81 . Так, чиновники считают, что предоставлять стандартные вычеты следует только за те месяцы, в которых действовали договоры подряда.

Внимание!

Если вы зарегистрируетесь

Обратите внимание: ваши договоры подряда могут действовать в течение нескольких месяцев. При этом по условиям договоров вознаграждение выплачивается единовременно (например, в конце срока действия). В этом случае стандартные вычеты предоставляются за каждый месяц действия договоров, включая те месяцы, в которых вознаграждение не выплачивалось.

Пример 2:

Воспользуемся данными примера 1 и предположим, что у А.И. Михайлова есть один ребенок (12 лет). Для получения стандартного вычета подрядчик написал заявление, указав, что в других организациях он не работает. Также в заявлении он отметил, что его совокупный доход с начала 2017 года не превысил 350 000 руб. Заявление на профессиональный вычет подрядчик не подавал.

Рассчитаем НДФЛ, подлежащий уплате в бюджет. Налоговая база по НДФЛ составляет 4200 руб. (5600 руб. - 1400 руб.). Сумма НДФЛ равна 546 руб. (4200 руб. × 13%). Эту сумму компания перечислит в бюджет как налоговый агент. Таким образом, А.И. Михайлов за выполнение работ по договору подряда получит на руки 5054 руб. (5600 - 546)».

Социальные взносы по договору ГПХ в 2017 году не нужны, взнос на травматизм необязателен

Выплаты по договору ГПХ облагаются страховыми взносами не так, как по трудовому договору.

Взносы с договоров гражданско-правового характера 2017 на страхование от несчастных случаев и профзаболеваний вы должны начислять и соответственно перечислять в бюджет ФСС РФ, только если это предусмотрено в договоре. А если такого условия в договоре нет, то обязанности по уплате взносов у вас не возникает (абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24 июля 1998 № 125-ФЗ).

Социальные страховые взносы по договорам ГПХ в 2017 году вообще не начисляются (подп. 2 п. 3 ст. 422 НК РФ).

Подробнее о начислении взносов по договорам гражданско правового характера расскажем в следующем разделе.

Какие страховые взносы начисляются по договорам ГПХ

Страховые взносы нужно начислять на вознаграждения, предусмотренные гражданско-правовым договором, предметом которого является:

- выполнение работ (оказание услуг);

- выполнение авторского заказа, передача авторских прав, предоставление прав использования произведений

Такой порядок следует из пункта 1 статьи 420 Налогового кодекса РФ.

Все такие договора ГПХ облагаются страховыми взносами в 2017 году :

- на пенсионное страхование;

- на медицинское страхование.

По ГПХ процент страховых взносов такой же, как и по вознаграждениям, предусмотренным трудовым договором: 22 процента — на пенсионное страхование, 5,1 процента — в медстрах.

(О социальном взносе и взносе «на травматизм» мы рассказывали в предыдущем разделе).

Взнос начисляйте в тот же день, что и вознаграждения подрядчику. Такой датой будет наиболее ранняя из следующих дат:

- дата выдачи вознаграждения подрядчику авансом;

- дата подписания акта выполненных работ (оказанных услуг).

Внимание!

Если вы зарегистрируетесь

на сайте Главбух вам будут доступны все ресурсы нашего портала: любые статьи, вопросы и ответы, образцы бланков, документы, уникальные сервисы и расчетчики. Регистрация - не больше 1 минуты.

Взнос по договору ГПХ по доптарифам

Начисление обязательных пенсионных взносов по ГПХ в 2017 году по дополнительным тарифам зависит от двух важных условий:

- относится ли доход к объекту обложения взносами;

- на какой работе занято физическое лицо.

Взнос по доптарифам нужно начислять на доходы лиц, занятых на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее — Закон № 400-ФЗ). Списки вредных работ, производств, профессий, должностей, специальностей утверждаются Правительством РФ (ч. 2 ст. 30 Закона № 400-ФЗ).

Облагаются ли выплаты по ГПХ страховыми взносами по дополнительным тарифам, разберем на примере двух ситуаций.

Исполнитель в компании не работает

Предположим, что между исполнителем и заказчиком нет трудовых отношений. Есть только договор гражданско правового характера на выполнение разовой работы. Заказчику важен конечный результат. Он не оценивает, в каких условиях исполнитель его достигнет, будет ли он при этом использовать средства индивидуальной защиты. В договоре с заказчиком может быть запись о том, что исполнитель для выполнения работы может привлечь субподрядчиков (п. 1 ст. 706 ГК РФ). В данном случае у заказчика не возникает обязанности начислять страховые взносы на ГПХ в 2017 году по дополнительному тарифу.

Пример 3:

12 мая ПАО «Аргон» заключило договор подряда с И.И. Свистуновым на работу по изготовлению специальной металлической решетки для использования в арматурном цехе. В договоре не указаны особенности выполнения работы, место ее выполнения. Исполнитель составил чертеж, согласовал его с заказчиком. Вознаграждение за работу — 23 000 руб. Согласно договору исполнитель вправе привлечь к работе третьих лиц. Условия труда на всех рабочих местах арматурного цеха признаны вредными.

Отнести деятельность исполнителя в целях выполнения договоров подряда к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ, невозможно. Поэтому вознаграждение исполнителю не нужно облагать пенсионными взносами по доптарифу. Но на эту выплату компания должна начислить страховые взносы в размере:

- 5060 руб. (23 000 руб. × 22%) — на обязательное пенсионное страхование;

- 1173 руб. (23 000 руб. × 5,1%) — на обязательное медицинское страхование.

Страховые взносы по ГПХ на случай временной нетрудоспособности и в связи с материнством не начисляются.

Исполнитель — сотрудник организации

Работник может выполнять работы по трудовому и гражданско-правовому договору в одном помещении и в одинаковых условиях. Начислять ли пенсионный взнос по доптарифам, если по основной работе условия труда признаны вредными?

Взносы по ГПД на физлиц - сотрудников нужно начислять. Так как по основной работе сотрудник числится занятым на работах, перечисленных в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ. Такой подход согласуется с позицией Минтруда России.

Пример 4:

В ПАО «Аргон» по основному месту работы трудится монтажник стальных и железобетонных конструкций (код позиции из Списка № 2 —2290000а-14612). Эта профессия относится к работам, перечисленным в пунктах 1—18 части 1 статьи 30 Закона № 400-ФЗ. По результатам спецоценки рабочее место сотрудника признано вредным (подкласс 3.2). Зарплата работника — 42 000 руб. в месяц.

Администрация компании решила в летний период 2017 отремонтировать систему отопления в арматурном цехе. В ходе ремонта возникла необходимость в сварочных работах. Их согласился выполнить З.П. Миткевич. Он имеет необходимые навыки. 12 мая 2017 компания заключила с З.П. Миткевичем договор подряда на работу по электросварке систем отопления. Вознаграждение за работу — 23 000 руб.

Условия труда на всех рабочих местах арматурного цеха признаны вредными, но в отношении работ по договору подряда спецоценка не проводится. Для целей пенсионного страхования они не могут квалифицироваться как вредные или опасные. Однако по основной работе сотрудник был занят на вредной работе. Выплаты в его пользу (зарплата и вознаграждение по договору подряда) облагаются страховыми взносами в ПФР по дополнительному тарифу 4% (ч. 2.1 ст. 58.3 Закона № 212-ФЗ). Общая сумма облагаемых выплат составила 65 000 руб. (42 000 + 23 000). Компания должна начислить на эту сумму пенсионные взносы по дополнительному тарифу по ставке 4% в размере 2600 руб. (65 000 руб. × 4%).

Платить ли с аванса по гражданско-правовому договору налоги и взносы в 2017 году

Если договоры подряда предусматривают выдачу аванса, с этой суммы начислите страховые взносы и удержите НДФЛ. Хотя в случае с НДФЛ есть исключение.

НДФЛ с аванса по ГПД

В случаях, когда подрядчик - штатный сотрудник и когда стороннее лицо, НДФЛ удерживают по-разному.

Исполнитель не является работником компании. Удержите НДФЛ непосредственно при перечислении аванса подрядчику. Ведь в пункте 4 статьи 226 НК РФ не установлено каких-либо ограничений по видам доходов, из которых следует удерживать налог. На это также указал Минфин России в письме от 26.05.2014 № 03-04-06/24982 . Кроме того, финансисты заметили, что суммы авансов, выплаченные по договору гражданско правового характера, включаются в доходы того периода, когда они были выплачены, независимо от того, в каком налоговом периоде будут выполнены работы (оказаны услуги).

Подрядчик работает у вас по трудовому договору . В момент перечисления аванса удерживать НДФЛ вы не должны. Связано это с тем, что при выплате зарплаты доход возникает в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Следовательно, и удержание налога вы должны произвести в последний день месяца.

Если по каким-либо причинам вы не сможете удержать НДФЛ при выдаче вознаграждения, сообщите об этом подрядчику и в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ). На это у вас есть месяц после окончания календарного года, в котором вы заключали договоры ГПХ. Сообщить налоговикам о невозможности удержать НДФЛ следует по форме 2-НДФЛ.

Страховые взносы по ГПД в 2017 году , если исполнитель получает аванс

Гражданско-правовые договоры, предметом которого является выполнение работ (оказание услуг), могут предусматривать любые формы расчетов между заказчиком и исполнителем: поэтапную, с выплатой аванса, по окончании работ (срока действия договоров) и т. д. (п. 4 ст. 421 Гражданского кодекса РФ). Однако какой-либо зависимости между способами оплаты работ (услуг), сроками их выполнения (оказания) и датой включения выплат в расчетную базу по страховым взносам глава 34 Налогового кодекса РФ не содержит.

Таким образом, ни авансы в счет предстоящего выполнения работ (оказания услуг), ни поэтапные платежи ничем не отличаются от других выплат и вознаграждений, на которые организация обязана начислить страховые взносы (ст. 420 НК РФ). Суммы выданных авансов (поэтапных платежей) включите в расчетную базу по страховым взносам в последнее число месяца, в котором эти суммы были начислены.

Если в дальнейшем по каким-либо причинам исполнитель вернет выданный аванс, у организации возникнет переплата по страховым взносам, которую можно будет зачесть в счет предстоящих платежей или вернуть на расчетный (лицевой) счет.

Бухгалтерский учет выплат по договору ГПХ

Проводки для отражения затрат по гражданско-правовому договору в бухучете приведены в таблице ниже.

| Проводка | Содержание операции | Первичный документ |

| Дт 26 (44) Кт 60 (76) | Начислено вознаграждение подрядчику | Договоры подряда, акт приема-передачи выполненных работ |

| Дт 26 (44) Кт 69 | Начислены страховые взносы на сумму вознаграждения | Бухгалтерская справка-расчет |

| Дт 60 (76) Кт 68 | Удержан НДФЛ с вознаграждения | Налоговая карточка |

| Дт 60 (76) Кт 50 | Сумма вознаграждения выплачена подрядчику | Расходный кассовый ордер |

| Дт 68 Кт 51 | НДФЛ с вознаграждения перечислен в бюджет | Выписка банка по расчетному счету |