Сообщение о закрытии обособленного подразделения. Уведомление о закрытии обособленного подразделения Образец заполнения бланка с 09 2

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2

ФАЙЛЫ

Виды подразделений, которые могут быть закрыты по С-09-3-2

На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

- филиал;

- представительство;

- иное обособленное подразделение.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала . Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и .

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Организации могут иметь подразделения, находящиеся на территории, отличной от территории нахождения организации. Удаленными подразделениями организации могут филиалы, представительства и другие подразделения. Такие подразделения не являются самостоятельными юридическими лицами, они являются подконтрольными частями организации. Все подразделения компании должны быть указаны в едином государственном реестре юридических лиц.

Уведомление о закрытии обособленного подразделения

Обо всех обособленных подразделениях на территории России (включая филиалы и представительства), деятельность которых прекращается по той или иной причине, нужно сообщить. Сообщение об обособленных подразделениях, которые закрываются организацией, необходимо отправить:

- в регистрирующее ведомство (налоговую инспекцию) – не позднее трех рабочих дней со дня, когда было принято решение о прекращении ведения деятельности через филиал или представительство. Уведомление о закрытии обособленного подразделения – не единственный документ, который необходимо предоставить: туда же должны быть представлены другие документы, необходимые для регистрации изменений в сведениях, содержащихся в ЕГРЮЛ;

- если компания закрывает иное подразделение – то в налоговую инспекцию по месту нахождения организации в течение трех рабочих дней со дня прекращения деятельности.

Сообщение в этом случае подается по форме № С-09-3-2, утв. приказом ФНС России № ММВ-7-6/362 от 9 июня 2011 г. Сообщение необходимо отправить в инспекцию независимо от вида подразделения (филиал, представительство, иное).

Заявление о закрытии обособленного подразделения – заполнение формы

Форма состоит из нескольких листов, их количество зависит от количества подразделений, которые закрывает компания. Если закрывается одно подразделение, то заполняется одно заявление и один второй лист со сведениями о подразделении.

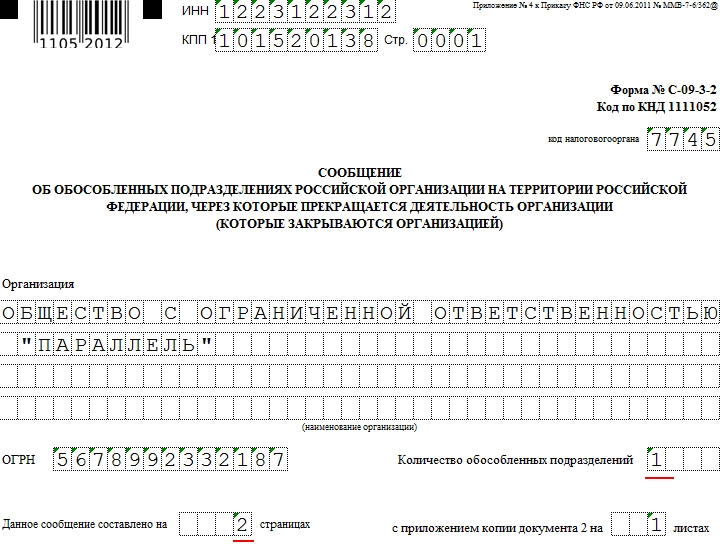

Скачать форму № С-09-3-2 вы можете ниже. Заполняя сообщение не забывайте проставлять на каждой странице ИНН и КПП. В поле «код налогового органа» надо внести код инспекции по месту нахождения компании. Название компании необходимо указывать полностью, точно так же, как оно указано в учредительных документах.

Затем необходимо указать ОГРН и количество обособленных подразделений. Необходимо указывать не количество имеющихся у компании подразделений, а количество подразделений, которые компания хочет закрыть. Поле предназначено для 4 знаков. Например, количество подразделений «1». Значит поле вы должны заполнить следующим образом: «1---». Далее подобным образом укажите количество страниц заявления. В поле «с приложением копии..» укажите количество копий документов, которые подтверждают полномочия представителя.

Далее лист формы № С-09-3-2 делится на 2 части: левая заполняется заявителем, а правая – работником налоговой инспекции. В зависимости от того, кто подтверждает достоверность сведений (руководитель компании или его представитель), поставьте цифру «3» или «4». Далее построчно укажите ФИО руководителя компании или его представителя. В поле «ИНН» нужно поставить ИНН заявителя. Ниже представлены поля для контактных данных – телефона и электронной почты заявителя. Далее необходимо заверить достоверность заполненных данных подписью, заполнить дату заполнения и указать документ, подтверждающий полномочия.

Переходя к заполнению 2 листа, необходимо помнить, что на каждое подразделение, закрываемое компанией, заполняется отдельный лист. На втором листе сообщения необходимо заполнить все сведения о подразделении, которое вы хотите закрыть: название, если оно есть, подробно адрес (индекс, код региона и пр.). Далее укажите код подразделения, который зависит от вида подразделения, которое компания хочет закрыть. «Сведения о снятии с учета» заполняются работником налоговой инспекции.

Форма С-09-3-2 (образец прилагается)

Отечественное законодательство допускает открытие российскими юридическими лицами обособленных подразделений, то есть филиалов, представительств и иных. Процедура их открытия и требования, предъявляемые к ним, детально описаны в соответствующих законотворческих актах. Открытие и закрытие некоторых подразделений носит уведомительный характер. Для закрытия представительства необходимо направить в налоговый орган заявление по форме С-09-3-2 .

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации (в редакции, действующей на текущий момент) допускает создание и существование юридических лиц, которые, наряду с другими субъектами хозяйственной деятельности, в той или иной степени участвуют в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Указанные лица вправе открывать обособленные подразделения.

Уведомление налоговой инспекции о создании обособленных подразделений происходит путем заполнения соответствующих форм заявлений. Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@ , которым утвердила формы заявлений для открытия обособленных представительств и их закрытия.

Заполнение формы заявления о закрытии обособленного подразделения

Скачать форму С-09-3-2, используемую при закрытии обособленных подразделений, можно на сайте ФНС РФ www.nalog.ru или же найти с использованием СПС «Консультант+». Скачивание формы с использованием других источников не гарантирует ее соответствие утвержденному бланку.

Требования и порядок заполнения вышеуказанной формы подробно описаны в приложении № 14 к указанному приказу.

После того как бланк формы С-09-3-2 скачан, можно переходить к его заполнению.

Вышеназванная форма может заполняться от руки. В таком случае ее поля заполняются слева направо заглавными печатными буквами, в незаполненных местах ставится прочерк.

Если же форма распечатывается на принтере, то ее заполнение выполняется шрифтом Courier New высотой 16 — 18 пунктов.

Важно помнить, что поля, предназначенные в форме для указания ИНН и КПП, должны быть заполнены на каждой странице заявления. Детальные требования к каждой графе, подлежащей заполнению, изложены в приложении № 14 к Приказу ФНС России .

Также нужно учитывать, что, если происходит закрытие нескольких подразделений, заполняется одно заявление с приложением вторых листов в количестве, равном количеству закрываемых представительств.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.

Федеральная налоговая служба России утвердила указанную форму заявления в вышепоименованном приказе. Также ФНС России разработала и ввела в действие общий порядок заполнения формы заявления и предусмотрела основные и обязательные требования к такому заявлению, но образец заполнения формы С-09-3-2 не разработала и не разместила.

Образец указанного заявления можно скачать по

Приложения № 5, № 10, № 15 приказа от 09.06.2011 № ММВ-7-6/362@ не используются в связи с принятием Федерального закона от 23.07.2013 № 248-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации», отменяющего обязанность организаций сообщать в налоговый орган по месту нахождения о реорганизации или ликвидации организации.

Приложения № 1, № 6, № 10 приказа от 09.06.2011 № ММВ-7-6/362@ не используются в связи с принятием Федерального закона от 02.04.2014 № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», отменяющего обязанность налогоплательщиков – организаций и индивидуальных предпринимателей сообщать в налоговый орган по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии или о закрытии счетов (лицевых счетов) и о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств.

В соответствии с пунктом 7 статьи 23 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2006, № 31, ст. 3436; 2007, № 1, ст. 31; 2010, № 31, ст. 4198; № 48, ст. 6247) приказываю:

1. Утвердить:

- форму № С-09-1 "Сообщение об открытии (закрытии) счета (лицевого счета)" согласно приложению № 1 к настоящему приказу;

- форму № С-09-2 "Сообщение об участии в российских и иностранных организациях" согласно приложению № 2 к настоящему приказу;

- форму № С-09-3-1 "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" согласно приложению № 3 к настоящему приказу;

- форму № С-09-3-2 "Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)" согласно приложению № 4 к настоящему приказу;

- форму № С-09-4 "Сообщение о реорганизации или ликвидации организации" согласно приложению № 5 к настоящему приказу;

- формат сообщения об открытии (закрытии) счета (лицевого счета) в электронном виде согласно приложению № 6 к настоящему приказу;

- формат сообщения об участии в российских и иностранных организациях в электронном виде согласно приложению № 7 к настоящему приказу;

- формат сообщения о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях в электронном виде согласно приложению № 8 к настоящему приказу;

- формат сообщения об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) в электронном виде согласно приложению № 9 к настоящему приказу;

- формат сообщения о реорганизации или ликвидации организации в электронном виде согласно приложению № 10 к настоящему приказу;

- Порядок заполнения формы "Сообщение об открытии (закрытии) счета (лицевого счета)" согласно приложению № 11 к настоящему приказу;

- Порядок заполнения формы "Сообщение об участии в российских и иностранных организациях" согласно приложению № 12 к настоящему приказу;

- Порядок заполнения формы "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях" согласно приложению № 13 к настоящему приказу;

- Порядок заполнения формы "Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)" согласно приложению № 14 к настоящему приказу;

- Порядок заполнения формы "Сообщение о реорганизации или ликвидации организации" согласно приложению № 15 к настоящему приказу;

- Порядок представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи согласно приложению № 16 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 21.04.2009 № ММ-7-6/252@ «Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса Российской Федерации» (зарегистрирован Министерством юстиции Российской Федерации 22.05.2009, регистрационный номер 13983; «Российская газета», 2009, № 99).

3. Управлению информатизации (В.Г. Колесников), ФГУП ГНИВЦ ФНС России (Р.В.Филимошин) обеспечить разработку и сопровождение программного обеспечения, реализующего представление сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде.

4. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего вопросы учета юридических и физических лиц, а также иностранных организаций и граждан.

Руководитель Федеральной

налоговой службы

М.В. Мишустин

- Приложение N 2. Форма N 09-1-1 "Заявление о постановке на учет юридического лица в налоговом органе по месту нахождения обособленного подразделения на территории Российской Федерации" (не применяется)

Приложение N 3. Форма N 09-1-2 "Свидетельство о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации" (не применяется)

Приложение N 4. Форма N 09-1-3 "Уведомление о постановке на учет в налоговом органе юридического лица" (не применяется) (не применяется)

Приложение N 5. Форма N 09-1-4 "Заявление о снятии с учета юридического лица в налоговом органе по месту нахождения обособленного подразделения на территории Российской Федерации" (не применяется)

Приложение N 6. Форма N 09-1-5 "Уведомление о снятии с учета в налоговом органе юридического лица" (не применяется)

Приложение N 7. Форма N 09-2-1 "Заявление физического лица о выдаче документа, подтверждающего присвоение идентификационного номера налогоплательщика (ИНН)" (не применяется)

Приложение N 8. Форма N 09-2-2 "Свидетельство о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации" (не применяется)

Приложение N 9. Форма N 09-2-3 "Уведомление о постановке на учет в налоговом органе физического лица по месту его жительства" (не применяется)

Приложение N 10. Форма N 09-2-4 "Уведомление о постановке на учет в налоговом органе физического лица" (не применяется)

Приложение N 11. Форма N 09-2-5 "Уведомление о снятии с учета в налоговом органе физического лица по месту его жительства" (не применяется)

Приложение N 12. Форма N 09-2-6 "Уведомление о снятии с учета в налоговом органе физического лица" (не применяется)

Приказ МНС РФ от 3 марта 2004 г. N БГ-3-09/178

"Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц"

С изменениями и дополнениями от:

3. Руководителям управлений Министерства Российской Федерации по налогам и сборам по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение в практической работе.

приказ Государственной налоговой службы Российской Федерации от 27.11.1998 N ГБ-3-12/309 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц", зарегистрированный в Минюсте России 22.12.1998 N 1664 (Бюллетень нормативных актов федеральных органов исполнительной власти, 1999, N 1), за исключением формы N 12-2-1 "Заявление физического лица о постановке на учет в налоговом органе по месту жительства" и Порядка заполнения заявления физического лица о постановке на учет в налоговом органе по месту жительства; формы N 12-2-3 "Заявление физического лица о снятии с учета в налоговом органе по месту жительства" и Порядка заполнения заявления физического лица о снятии с учета в налоговом органе по месту жительства;

приказ Министерства Российской Федерации по налогам и сборам от 24.12.1999 N АП-3-12/412 "О внесении изменений и дополнений в приказ Государственной налоговой службы Российской Федерации от 27.11.1998 N ГБ-3-12/309 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц", зарегистрированный в Минюсте России 10.03.2000 N 2145 (Бюллетень нормативных актов федеральных органов исполнительной власти, 2000, N 13);

приказ Министерства Российской Федерации по налогам и сборам от 09.08.2002 N БГ-3-09/426 "О порядке постановки на учет в налоговом органе по месту нахождения юридического лица, зарегистрированного после 1 июля 2002 г.", зарегистрированный в Минюсте России 03.10.2002 N 3830 (Бюллетень нормативных актов федеральных органов исполнительной власти, 2002, N 42).

5. Установить, что формы N 12-2-1 и N 12-2-3 применяются до 1 января 2005 года соответственно при постановке на учет в налоговом органе физических лиц, зарегистрированных в качестве индивидуальных предпринимателей до 01.01.2004, или при снятии с учета в налоговом органе физических лиц, зарегистрированных в качестве индивидуальных предпринимателей до 01.01.2004, в связи с окончанием срока действия документа, подтверждающего государственную регистрацию.

6. Контроль за исполнением настоящего приказа возложить на заместителя Министра Российской Федерации по налогам и сборам М.В.Мишустина.

Исполняющий обязанности

Министра Российской Федерации

Регистрационный N 5685