Заявка на получение денег. Составляем заявление на подотчет от директора - образец. Приказ о командировке и выдаче денег под отчет

Выдача наличных работникам хозяйствующего субъекта осуществляется с разрешения их руководителей. Для его получения сотрудники должны на имя директора подать в письменном виде просьбу о выплате денежных средств. Это могут быть разработанные в виде шаблона или составленные в свободной форме заявления или служебные записки.

Порядок ведения операций по кассе определяет обязательность подобного документа для с целью осуществления расхода при выполнении деятельности. Заявление необходимо составлять каждому работнику при каждой выплате. Это правило распространяется также и на руководителя компании. Во многих организациях, в том числе малого бизнеса, именно директор является основным подотчетным лицом.

Со вступлением в силу нового Порядка деньги можно выдавать подрядчику, привлеченному по гражданскому договору. Он также в письменной форме должен отразить просьбу о выдаче средств.

Основное значение данного документа состоит в том, что в нем подробно указывается на какие цели и срок будут выделяться деньги. Директором на этом бланке делается собственноручная подпись, утверждающая запрошенный срок и сумму.

Именно на основании данного заявления осуществляется оформления . К тому же, так как на заявлении, приложенном к ордеру уже содержится разрешительная виза руководства, то на расходнике данная подпись может отсутствовать.

Во время сдачи бухгалтер проверяет соответствие фактически произведенных расходов с заявленными. В результате сверки он может найти нецелесообразные расходы, на которые работник не имел право тратить деньги.

Также этот документ определяет когда сотрудник, получивший в подотчет суммы, должен отчитаться по ним.

Важно! Предприниматели тоже должны оформлять данный бланк, если деньги будут использованы при осуществлении ими хозяйственной деятельности. Для расходования на личные нужды ИП заявление не оформляют.

Образец составления заявления на выдачу подотчетных денег

Не существует стандартизированной формы для заявления на выдачу денежных средств подотчет. Каждая компания может разработать его самостоятельно, однако, документ должен содержать 4 обязательных реквизита:

- Сумму;

- Срок на который она берется;

- Наличие или отсутствие задолженности;

- Подпись руководителя.

Образец заявления для сотрудников

При составлении заявления на выдачу подотчет рядовым сотрудником, в верхнем правом углу нужно указать кому направляется документ - должность, Ф.И.О, и название компании, а затем от кого - должность и Ф.И.О. сотрудника.

Затем посередине страницы идет название – .

Повествовательная часть начинается со слов «Прошу выдать под отчет наличные денежные средства», после чего указывается их количество - как цифрами, так и прописью, на какие цели, а также точный срок - тоже цифрами и прописью.

После этого сотрудник ставит свою личную подпись и дату написания документа.

Ниже обязательно нужно предусмотреть пустые строки, в которых работник бухгалтерии будет ставить визу о наличии или отсутствии у сотрудника задолженности по ранее полученным суммам. Необходимо помнить, что при наличии задолженности выдача новых денег подотчет запрещена.

Указанные сведения подписывает бухгалтер и ставит текущую дату.

Следующим этапом заявление подписывает директор, который фактически разрешает выдачу денег и утверждает указанный работником срок.

Образец заявления для директора

Руководитель является таким же работником, как и все другие, и тоже обязан писать заявление. Однако его формулировки несколько отличаются.

Так, в верхнем правом углу указывается название компании, в которую направляется документ, а также должность и фамилия руководителя.

Важно! Повествовательная часть начинается со слов «Необходимо выдать подотчет..» Таким образом, директор не просит, а устанавливает факт необходимости. Далее он также, как и в простом заявлении указывает цели, сумму и срок цифрами и прописью.

После этого руководитель ставит свою подпись и текущую дату. Она также является разрешающей, таким образом нет необходимости руководителю повторно подписывать документ в самом конце.

Завершает заявление отметка бухгалтера об отсутствии или наличии задолженности по ранее полученному подотчету.

Выдача денежных средств в подотчет сопровождается оформлением нескольких документов, требования к которым изменяются, приводятся в соответствие с практикой. О порядке оформления заявки на выдачу и последних изменениях в нормативном регулировании читайте в нашей статье.

Заявка на выдачу денежных средств в подотчет и ее образец

В экономическом обороте расчеты регламентированы специальными нормативными актами. Подробнее об этом читайте в нашей статье по ссылке: Законодательство о наличной и безналичной формах расчетов . Сделки в интересах организации могут совершать ее сотрудники за счет выданных им средств. Ниже в статье размещена ссылка на образец заявления о выдаче денежных средств в подотчет. Применительно к данной ситуации в соответствии с нормами литературного языка применяется выражение «выдать деньги под отчет», поскольку об их израсходовании нужно будет отчитаться (представить авансовый отчет), а если возник остаток, вернуть его. Полученные средства называются подотчетными, поэтому в обиходе финансисты употребляют также словосочетание «выдать деньги в подотчет».

Работа с наличными деньгами и кассовые операции строго регламентированы в целях контроля за оборотом. Чтобы выдать сотруднику наличные денежные средства для совершения сделок в пользу организации с третьими лицами и совершения расчетов по ним, необходимо оформить (п. 6.3 указания ЦБ РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У, далее — указание № 3210-У):

- кассовый документ (расходный кассовый ордер);

- заявление и (или) распоряжение руководителя о выдаче денег под отчет.

Примерную форму такого документа можно найти по ссылке: Образец заявления о выдаче денег под отчет .

В каких случаях оформляется заявление

Заявка о выдаче подотчетных средств оформляется сотрудником:

- Для получения наличных денег (ситуация полностью урегулирована указанием № 3210-У).

- Получения денег путем их перевода на карту подотчетного лица. Эта возможность возникла относительно недавно, с ростом популярности использования банковских карт как для расчетов, так и для выплаты зарплаты. П. 2.3 положения ЦБ РФ «Об эмиссии платежных карт…» от 24.12.2004 № 266-П содержит открытый перечень операций, которые могут совершаться по дебетовым и кредитным картам, эмитируемым банками. Это может быть как личная карта сотрудника, так и корпоративная карта (п. 1.5 положения № 266-П).

Удобство в данном случае состоит в том, что организации не нужно уплачивать банку комиссию за снятие наличных денег с расчетного счета. Минфин РФ в письме от 05.10.2012 № 14-03-03/728 настоятельно рекомендовал всем экономическим субъектам переходить на этот вид расчетов с подотчетными лицами, т. к. он наиболее прозрачен.

В данной ситуации регламентация в нормативных актах отсутствует. Вместе с тем каждый факт экономической деятельности должен иметь документальное отражение (ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Порядок оформления подтверждающих операцию документов закрепляется в учетной политике организации как для целей бухучета, так и для налогового учета. Кроме того, возможность перевода денег на карту должна быть предусмотрена локальным нормативным актом (ЛНА).

Когда заявление не нужно

В некоторых случаях такое заявление не требуется:

- При выдаче денег из кассы индивидуального предпринимателя (ИП) ему лично. Это связано с тем, что ИП освобождаются от оформления кассовых документов при ведении ими учета доходов и расходов (п. 4.1 указания № 3210-У).

- При наличии распоряжения руководителя о выдаче денег под отчет, содержащего необходимые параметры: размер суммы, срок, Ф. И. О. сотрудника (п. 6.3 указания № 3210-У). Это новелла правового регулирования (подробнее о новшествах — ниже). Ранее возникали затруднения с формулированием заявления в ситуации, когда подотчетные суммы выдавались непосредственно руководителю: получалось, что он должен был писать заявление сам себе. Сейчас это несоответствие устранено.

В любом случае необходимо указывать назначение выплаты в расходном кассовом ордере. Ранее существовала позиция, согласно которой заявка не оформляется при перечислении денег на карту, основанная на письме Минфина РФ и ФК РФ от 10.09.2013 № 02-03-10/37209, 42-7.4-05/5.2-554. Однако уже в письме Минфина РФ от 25.08.2014 № 03-11-11/42288 содержится указание на необходимость оформления заявления и в этой ситуации.

Реквизиты заявления

Заявка на выдачу денег составляется в свободной форме. Адресуется она не кассиру, выдающему деньги, а непосредственно руководителю организации, т. к. он должен разрешить выдачу денег. На документе обязательно проставляется его подпись. Реквизиты заявления выработаны практикой и основаны на требованиях п. 6.3 указания № 3210-У:

- Адресат — руководитель юрлица или ИП, из кассы которого будут выданы деньги.

- Заявитель — сотрудник или лицо, работающее на основании гражданско-правового договора (Ф. И. О., должность).

- Цель получения денег (хознужды, командировочные расходы и др.), если это требуется согласно ЛНА.

- Размер выдаваемой суммы. Нужно учитывать, что лимит наличных расчетов на выдачу подотчетных сумм не распространяется, т. е. выдать можно более 100 000 руб. Однако сотрудник должен быть проинструктирован о том, что в отношении совершаемых им в интересах работодателя сделок действует ограничение наличных расчетов. Подробнее о лимите читайте в статье на сайте по ссылке: Установление ограничения наличных расчетов .

- Срок, на который должны быть выданы средства. Он может быть определен как период (например, 20 дней) или конкретная дата (до «__» ____ г.). От момента истечения срока отсчитывается 3-дневный период для сдачи авансового отчета.

- Дата, подпись заявителя.

- Дата, подпись руководителя. При отсутствии руководителя подписать может лицо, имеющее соответствующие полномочия на основании ЛНА организации и (или) доверенности.

В случае если сотрудник просит выдать деньги путем перевода на карту, необходимо указать ее полные реквизиты:

- номер счета карты;

- сведения о банке (БИК, корсчет);

- Ф. И. О. владельца.

Кто проверяет заявление

Исходя из сложившейся практики и нормативных требований, заявка на выдачу денег проходит многоступенчатую проверку:

- ЛНА может быть предусмотрено предварительное визирование этого документа непосредственным руководителем сотрудника (начальником отдела, бригадиром и т. д.).

- Заявление изучает и подписывает при согласии с ним руководитель организации.

- Главный бухгалтер проверяет заявление, подписывает и выдает расходный кассовый ордер. Проверять остаток задолженности за сотрудником по подотчетным суммам не нужно.

- Кассир проверяет все представленные документы и затем выдает наличные деньги.

Если наличные не выдаются, а запрашиваемая сумма подлежит перечислению на счет карты, после передачи заявления главному бухгалтеру оно отписывается бухгалтеру-расчетчику, который готовит платежный документ на безналичный перевод денег.

Ответственность за выдачу подотчетных денег без заявления и (или) распоряжения руководителя

Отсутствие оформленного по установленным требованиям заявления или распорядительного документа при проверке налоговым органом кассовой дисциплины рассматривается налоговыми органами как нарушение порядка работы со свободной наличностью, образующее состав правонарушения, предусмотренного ст. 15.1 Кодекса об административных правонарушениях (см. постановления 13-го ААС от 29.10.2015 № 13АП-20326/15 по делу № А56-31498/2015, 12-го ААС от 23.12.2015 № 12АП-11295/15 по делу № А12-35947/2015).

В некоторых случаях суд считал отсутствие заявления недостаточным основанием для привлечения к ответственности. Например, в мотивировочной части постановления 9-го ААС от 19.01.2016 № 09АП-54852/15 по делу № А40-157238/15 это обстоятельство, указанное налоговым органом в числе нарушений, не приводится.

Однако в судебной практике можно встретить другой подход, основанный на постановлении ВС РФ от 30.09.2015 № 307-АД15-11670, несмотря на то, что в нем и судебных актах нижестоящих инстанций по этому делу отсутствует прямое указание на обстоятельства, связанные с наличием или отсутствием заявления.

Так, в постановлении 9-го ААС от 28.08.2017 по делу № А40-222672/2016 со ссылкой на приведенное постановление ВС РФ указано, что статус «свободных» денег выданные средства не имеют, иное налоговым органом не доказано. Для правильного оформления выдачи достаточно соответствия установленным требованиям расходного кассового ордера.

Тем не менее при ненадлежащем оформлении заявления или его отсутствии (с одновременным отсутствием письменного распоряжения) сохраняется возможность привлечения к ответственности по ст. 15.1 КоАП РФ.

Новеллы нормативного регулирования

Указанием ЦБ РФ от 19.06.2017 № 4416-У предусмотрен ряд изменений в указании № 3210-У, которые вступили в силу по истечении 10 дней после выхода официальной публикации (08.08.2017), т. е. с 19.08.2017. Наиболее существенные из них:

- Дополнение п. 4.1, одновременно исключен п. 5.2. Кассовые документы теперь могут быть оформлены на основании фискальных документов (кассовых чеков, чеков БСО нового типа). Коррективы базируются на законе «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ, который существенно обновлен. Подробности можно узнать из статьи на сайте по ссылке: Что гласит закон о замене ККМ в 2017 году? .

- Изменение п. 4.6: записи в кассовой книге может выполнять не только кассир.

- Дополнение п. 6.3: деньги могут быть выданы под отчет не только на основании заявления, но и по распоряжению руководителя.

- Изменение п. 6.3: упраздняется требование о погашении задолженности по ранее полученным под отчет суммам до выдачи денег под отчет.

Некоторые нормы подкорректированы с учетом возможности оформления кассовых документов в электронной форме.

Итак, для выдачи денег из кассы под отчет оформляется заявление от имени подотчетного лица с указанием суммы, срока и резолюцией руководителя, которая включает дату и подпись. На основании этого документа и (или) распоряжения уполномоченного лица по расходному кассовому ордеру выдаются наличные деньги либо производится безналичный перевод по реквизитам банковской карты, если это допускается ЛНА. При отсутствии заявки существует возможность привлечения к административной ответственности по ст. 15.1 КоАП РФ.

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

- Разрешение на выдачу денег под отчет (приказ или заявление).

- Выдача денег физическому лицу.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2019

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2019 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2019 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2019

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

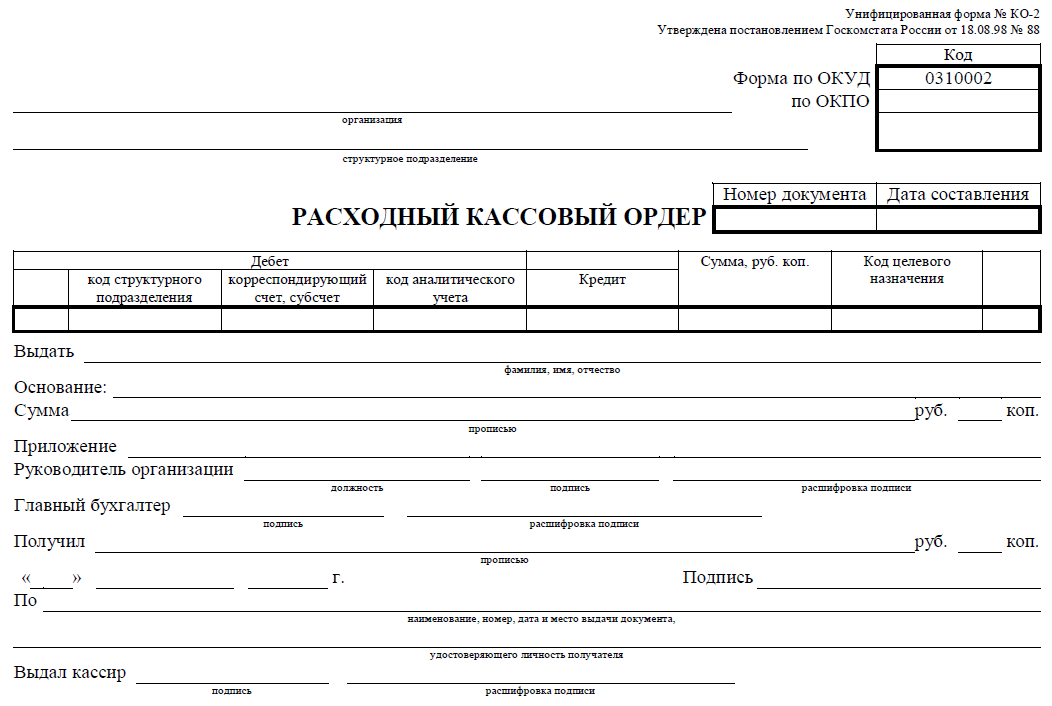

Выдача денег в подотчет из кассы 2019

Выдача подотчетных сумм работникам 2019 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Обратите внимание, что большая сумма накопленных подотчетных сумм, может привлечь внимание контролирующих органов. Данные суммы могут быть квалифицированы как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

Чеки ККМ при возврате подотчетных сумм не выдаются. Чек ККМ оформляется только при реализации товаров (работ, услуг).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Составление такого документа, как заявление на получение подотчетных сумм, является необходим действием, без которого операция с финансами не может быть осуществлена. Подотчетным может стать любое лицо, которое было оформлено в штат по гражданско – правовому или трудовому соглашению.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Документ составляется от имени подотчетника, и обязательно визируется руководителем компании, либо лицом, которому данные полномочия были переданы по доверенности.

Когда составляется

Для того, чтобы иметь возможность вносить правильные данные в декларацию по оплате НДФЛ, руководитель крупной компании или ИП составляет договор на выдачу подотчетных сумм, при этом нужно руководствоваться некоторыми правилами.

Такая отчетность обязательна и в том случае, если нужно выделить из общей суммы авансовый или любой другой платеж.

В большинстве случаев заявление необходимо дополнить отдельным документом с записью о том, какие расчеты по получаемым подотчетным суммам были произведены.

Данное действие является выполнением требования Банка РФ, изложенного в Указании № 3210, в соответствие с которым подотчетные суммы могут быть выданы только при условии, что работник полностью погасил долги по ранее предоставленным средствам.

Особенности

Задача руководителя – подготовить все документы для передачи наличных заблаговременно, за несколько дней до планируемой банковской финансовой операции по снятию наличных.

Сроки отчетом по уже выданным средствам остаются теми же – три рабочих дня по истечении того срока, который был заявлен директором в заявлении, составленном подрядчиком.

Авансовый платеж и расходы должны быть сразу же подтверждены соответствующими документами, в соответствие с Постановлением № 55 Госкомстата.

Очень важно, чтобы выбранная дата была закреплена в документации. Наличие всех четко прописанных конкретных моментов позволит избежать необходимости в том, чтобы заполнять ненужной информацией пустые графы отчета, в частности такие, как «Структурное подразделение» и «табельный номер».

Руководитель может обезопасить себя от каких – либо возможных претензий со стороны налоговых органов, сделав в документе и в Положении о подотчетных лицах уточнение касательно сотрудников, осуществляющих трудовую деятельность по гражданско – правовому договору, об установленных сроках.

Правила составления

Минимум данных, которые должны содержаться в документе:

- Срок, на который выдаются денежные средства.

- Общая сумма капитала, перечисляемого под отчет.

- Подписи каждой из сторон – сотрудника и руководителя.

- Дата составления и подписания документа.

Основные части документа:

- Наименование организации, ФИО руководителя и подчиненного.

- Тип документа.

- Изложение просьбы о выдаче средств и цели получения денег.

- Сроки и подписи с расшифровкой.

Не требуется наличие подписи кассира и главного бухгалтера организации.

Основные требования к заявлению приведены в Указаниях № 3210, пункте 6.3:

- допустима произвольная форма документа. Оформлять его нужно в письменном виде, на обычном белом бланке А4. Однако, не содержится не единого запрета на то, чтобы заявление было подготовлено на компьютере, но основные данные придется вписать от руки;

- в основной строке указывается имя руководителя организации, наименование компании – ИП или ООО, и фамилия, имя, отчество и тип подразделения, должность;

- указываются персональные данные руководителя организации, указывается его должность, название компании;

- в теле документа следует сделать отметку о том, по какому направлению расходуются средства, на какой срок она передается держателю и в каком размере;

- подотчетное лицо обязательно осуществляет подписание документа;

- в определенном месте указывается дата составления заявления;

- предприниматель – руководитель организации ставит разрешительную визу, которая содержит в себе несколько элементов – подпись руководителя, расшифровка, наименование должности, дата визирования документа, общая сумма и срок на который она выдается гражданину, являющемуся сотрудником компании.

Образец заявления на выдачу подотчетных сумм 2019 года :

Директору предоставляется отдельный образец заявления. Руководитель организации такой же работник, поэтому он также должен составить заявление. Но формулировка документа будет несколько отличаться.

Образец документа для директора компании:

Как и в простом, в данном заявлении обязательно должны быть обозначены точные сроки, цели получения капитала — прописью и цифрами. Руководитель в конце должен поставить дату и свою подпись.

Следует учесть, что такая подпись в заявлении является разрешающей, в связи с чем отсутствует необходимость в том, чтобы подписывать документ в самом конце.

Обязательно должна содержаться отметка главного бухгалтера о наличии или отсутствии задолженности по ранее полученным подотчетам.

В действующих нормативно – правовых документах отсутствуют требования о предоставлении бланка, который оформлен сотрудниками компании с целью получения денежных средств под отчет по авансу. Руководитель имеет право оформить передачу денег Приказом, но чаще всего используются заявления.

Если же в локальных нормативных актах организации было отмечено, что данные денежные средства выдаются только на основании заявления, то документ должен быть не только правильно оформлен – он визируется руководителем.